Рейтинг лучших кредитных карт 2021, какую выбрать

Топ-10 лучших кредитных карт:

Текущий рейтинг кредитных карт обновил состав участников в сравнении с прошлым годом. Новый список содержит актуальные предложения банков с обновленными условиями.

До перехода к обзору я хочу остановиться на таком ключевом моменте, как льготный период. Его не следует нарушать и необходимо в указанные сроки совершать минимальные платежи. Иначе вам придется платить проценту кредитодателю, и кредитная карта станет невыгодной в использовании.

Срок оплаты по кредиту строго зависит от того честный или нечестный беспроцентный период у вашей карты.

Карты, не вошедшие в обзор:

Вам также будет интересно

Помощь в получении кредита

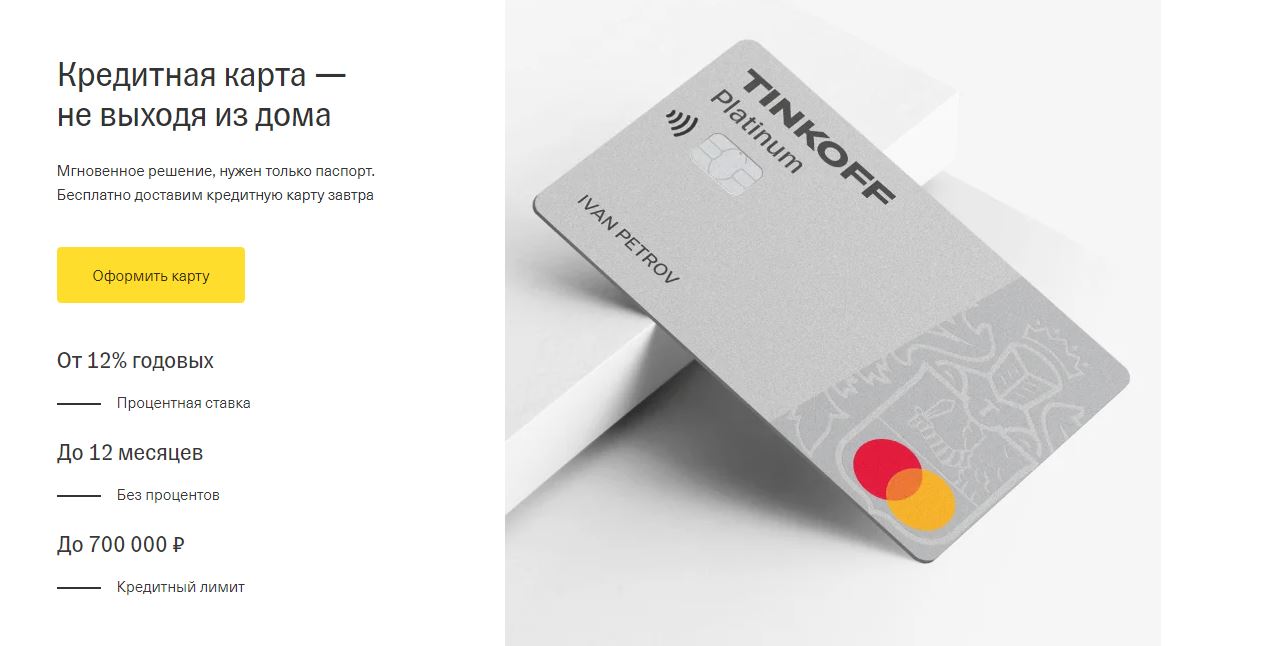

Tinkoff Platinum (Закажите карту до 22 ноября и получите бесплатное обслуживание навсегда)

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации.

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Альфа-Банк 100 дней без процентов

Любителям наличных денег я рекомендую платежный инструмент Альфа-Банка. Он позволяет бесплатно снимать наличные.

Грейс-период длится 100 дней и в это время необходимо вносить минимальный платеж. Его размер – до 10% от долга.

Кэшбэк отсутствует. Дополнительные ежемесячные расходы:

Карта «100 дней без%» дает возможность погашать задолженность другому кредитору без комиссии. Осуществляется один платеж. Платежный инструмент заказывается в онлайн-режиме (смотрите ссылку в описании к ролику) и он доставляется заказчику в указанное место в оговоренное время.

120 дней от банка Открытие

Кредитная карта «120 дней без %» имеет 120-дневный грейс-период. В это время размер минимальных платежей составляет 3% от долга. За обслуживание платежного инструмента кредитодатель сразу забирает 1 200 руб. Если владелец пластика желает вернуть эту сумму, надо ежемесячно выполнять банка Открытие: расходы по карте обязаны превышать 5 тыс./мес. Тогда ежемесячно финансовое учреждение будет возвращать 100 руб.

Разрешается обналичивание средств в любых банкоматах. Кэшбэк отсутствует. Если этот факт вас огорчает, но вы хотите быть клиентом именно банка Открытие, рекомендую кредитную карту Opencard.

Плата за обслуживание карты и её выпуск отсутствует. Не надо платить и за перевыпуск платежного инструмента даже при его утере и другим причинам, произошедшим по инициативе владельца пластика.

В банкоматах банка разрешается каждый месяц без комиссии снимать с карты до 50 тыс. Однако при обналичивании грейс-период теряет силу, а держателю банковского продукта придется возвращать обналиченную сумму по годовой ставке в 34,9%!

Это слишком много. Поэтому я рекомендую обналичивать небольшую сумму на короткий промежуток времени. Допустим, 30 тыс. на 7 дней. Тогда через неделю надо будет дополнительно вернуть банку всего 200 руб.

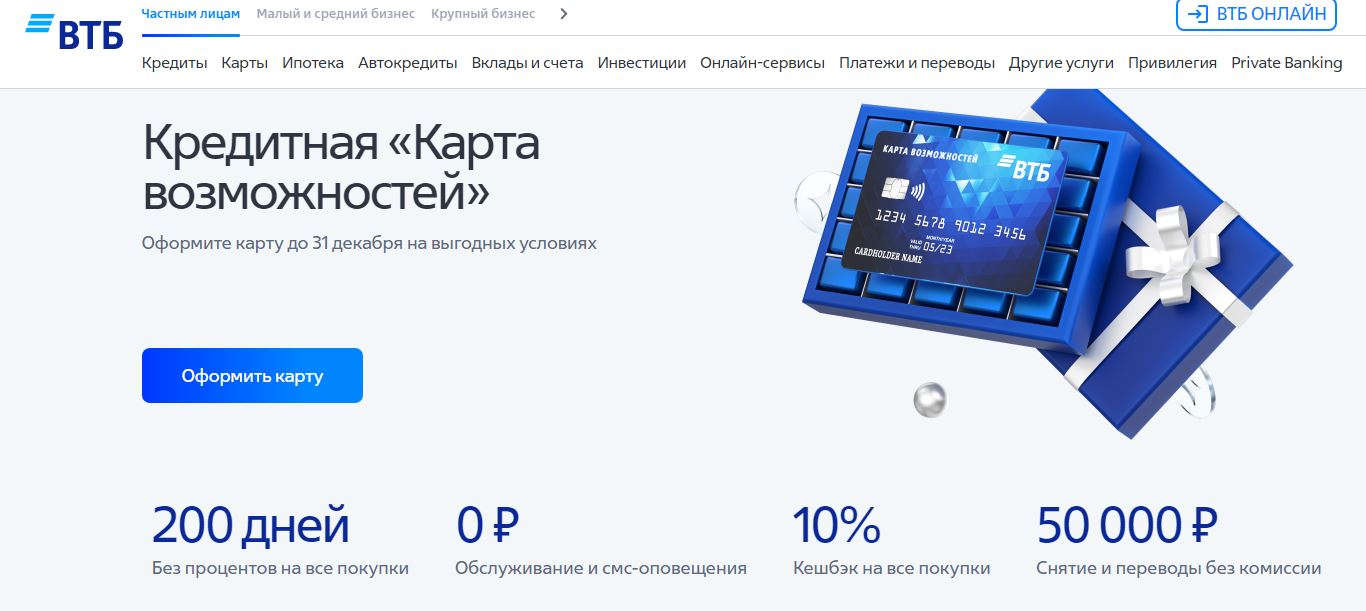

Карта Возможностей от ВТБ

Максимальный лимит по «Карте Возможностей» ВТБ 1 млн. Сумма внушительная, но эту сумму получат только клиенты с безупречной кредитной историей (КИ) и хорошим официальным ежемесячным доходом.

Кредит в 100 тыс. банк может предложить неработающим пенсионерам.

Льготный период всегда стартует 1-го числа месяца, в котором осуществлена покупка. Два следующих месяца необходимо выплачивать 3% от размера долга, в третий месяц – полностью погашать задолженность. Поэтому приобретения я рекомендую делать в начале месяца.

К ставке учреждение предлагает дисконт, снимая с нее 3 пункта в первый месяц. Если держатель банковского продукта ежемесячно будет тратить 30 тыс., ВТБ сохранит пониженную ставку.

Минимальный рабочий стаж – 30 дней. Чем он выше, тем на большую сумму может рассчитывать кредитополучатель.

Система 3D- Secure гарантирует безопасность бесконтактных платежей по технологиям:

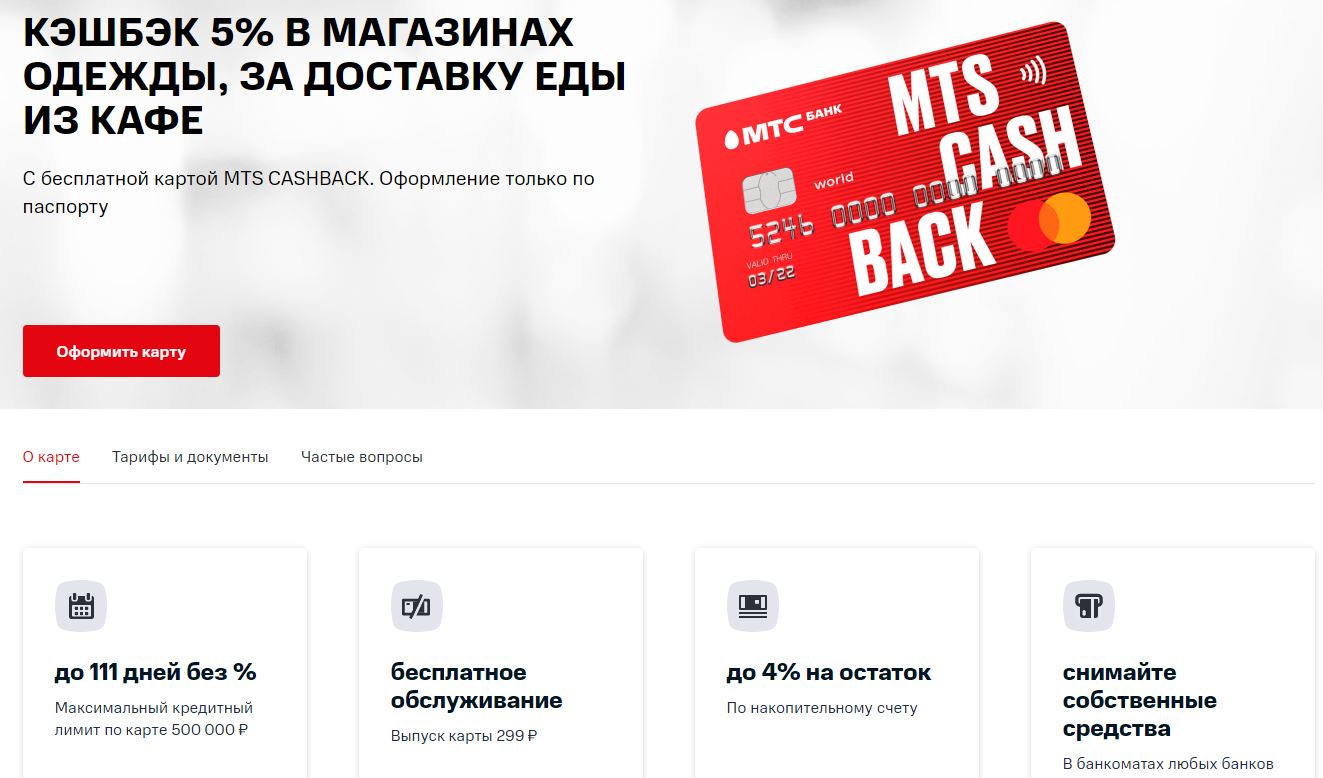

МТС Cashback

В одном из своих обзоров я уже рассказывала про карту Cashback от МТС. Тогда речь шла о дебетовом варианте. Однако это универсальный продукт можно использовать в качестве кредитной карты с грейс-периодом до 111 дней. Минимальный платеж – 5% от задолженности, однако сумма обязана превышать 100 руб.

Выпуск платежного инструмента бесплатно. Обслуживание 2 первых месяца – 0 ₽. Далее 0 ₽, если используете более 8000 ₽ кредитного лимита в месяц. Иначе 99 ₽

Обналичивать средства не разрешается. Программа лояльности предполагает кэшбэк:

Заработанные бонусы владельцы карты имеют право использовать в системе МТС:

Ежемесячное СМС-информирование стоит 59 руб.

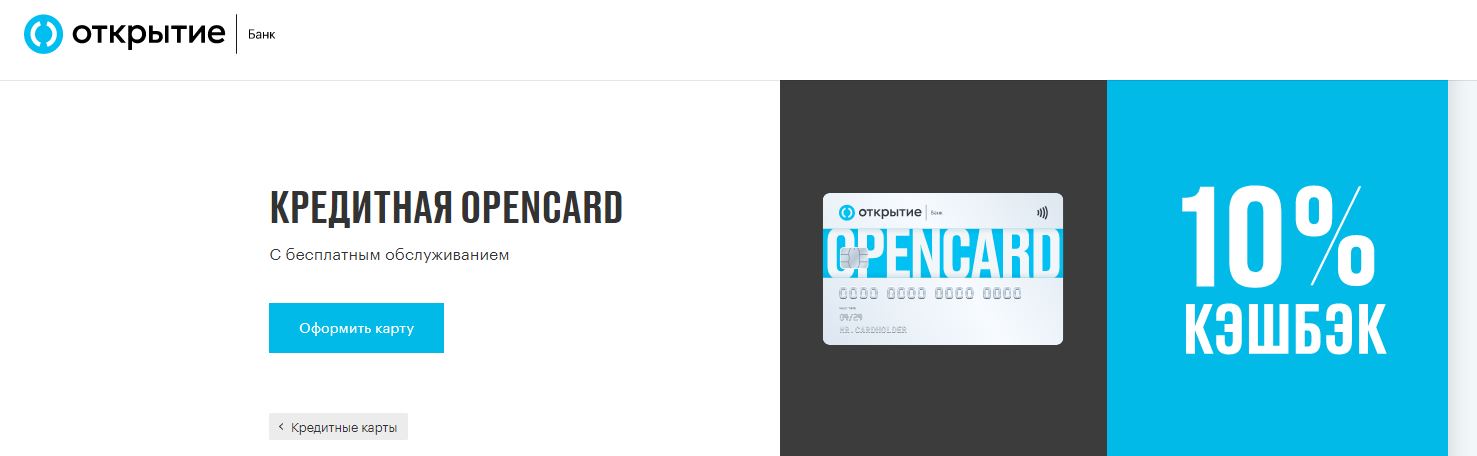

«Opencard» от банка Открытие

Выпуск карты Opencard обойдется её владельцу в 500 руб. Однако он её сразу вернет. Достаточно провести одну безналичную операцию. Если сумма покупок составит 10 тыс. руб., 500 руб. банк перечислит на бонусный счет.

Грейс-период карты Opencard длится 55 дней. Предлагается кэшбэк до 2% за все покупки

За обналичивание средств предполагается комиссия.

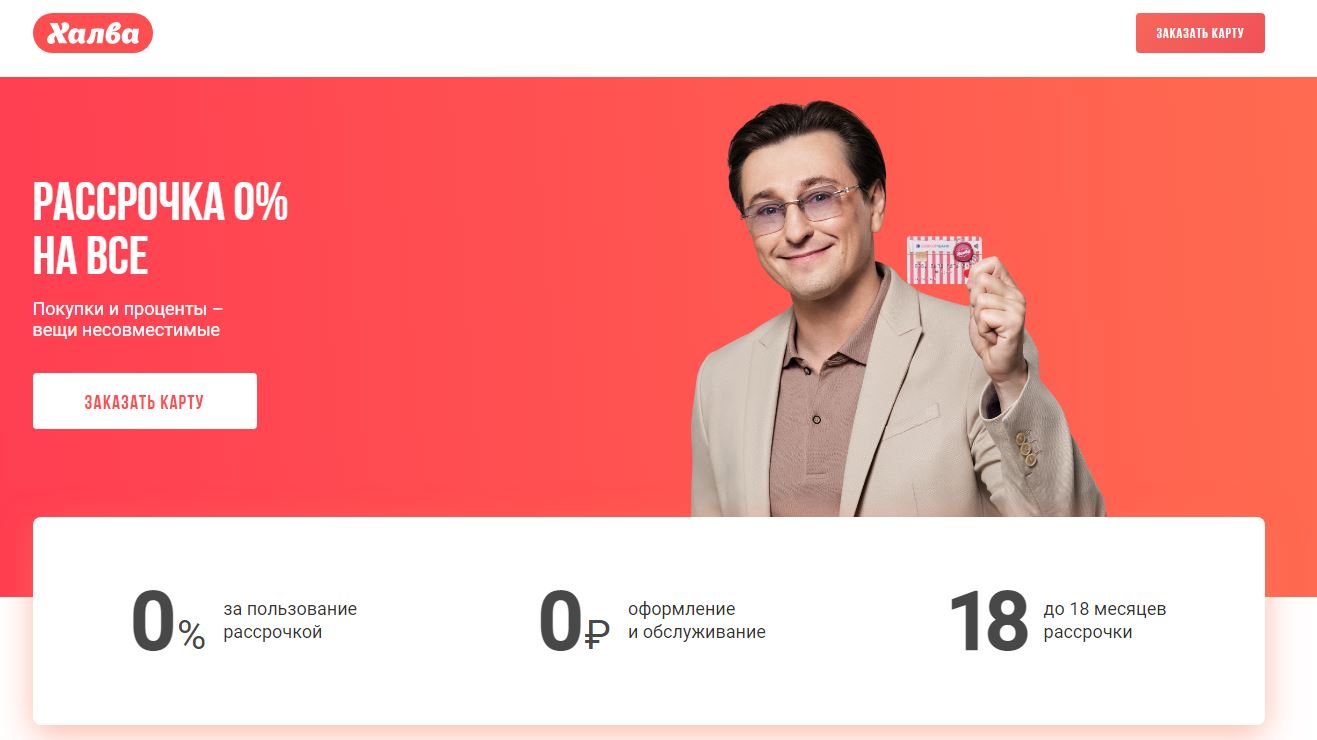

Карта рассрочки Халва

Халва – карта рассрочки. Её владелец имеет право оплачивать товары/услуги в определенных магазинах. Однако их количество с каждым годом увеличивается. Отметим такие крупные торговые сети, как:

Беспроцентный период – до 3 лет. При наличии задолженности требуется внесение ежемесячных платежей. Долг в равных долях делится на количества месяцев рассрочки.

Халва является кредиткой, однако её держателю разрешается вносить на счет свои деньги и использовать банковский продукт как дебетовую карту. Это позволит получать кэшбэк до 6% годовых на остаток (до 10% с подпиской «Халва.Десятка»).

Платежный инструмент не требует оплаты за обслуживание, и он доставляется в любую точку РФ.

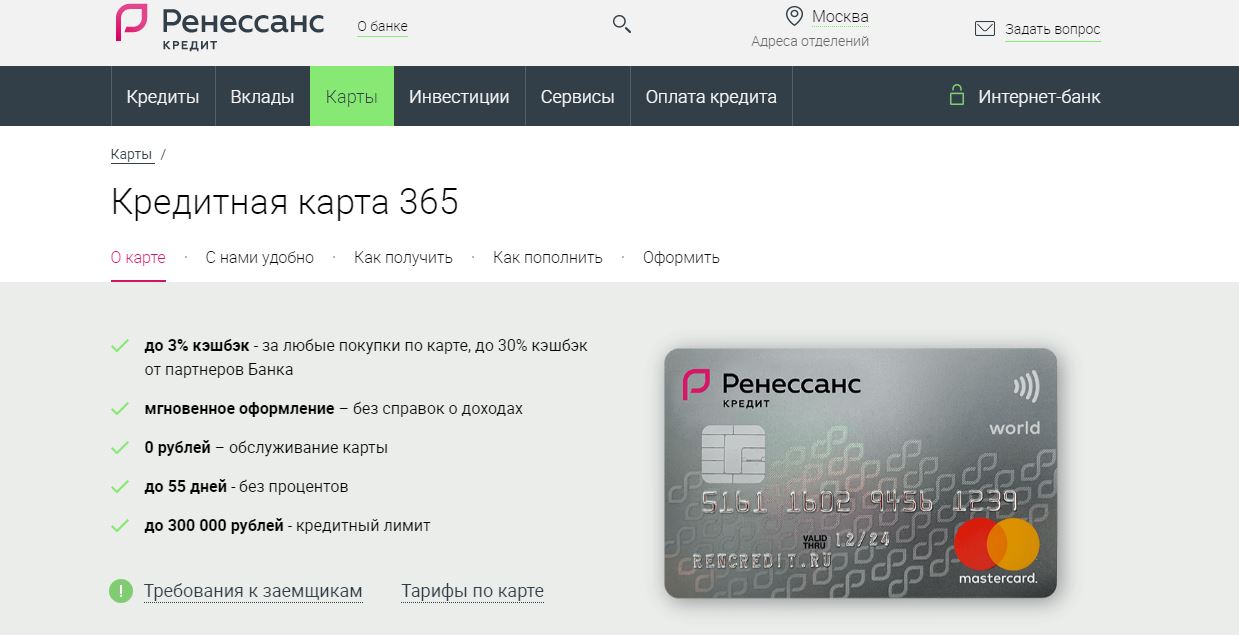

Карта 365 от банка Ренессанс Кредит (банк больше не выпускает)

Кредитную карту «365» могут оформить россияне в возрасте 24-65 лет, имеющие квартальный стаж на последнем рабочем месте.

В первый год банк Ренессанс не берет плату за обслуживание. Начиная со второго года, придется платить 99 руб. Расходов можно избежать, совершая расходы в месяц на сумму от 10 тыс. руб.

Размер кэшбэка зависит от суммы ежемесячных покупок:

Грейс-период длится 56 дней.

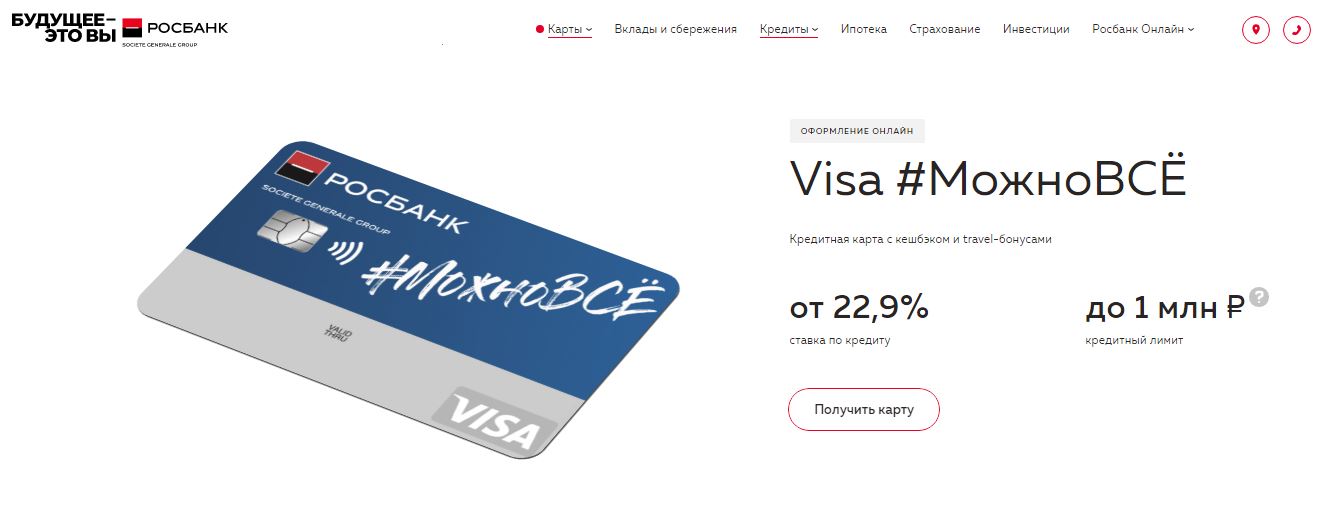

#МОЖНОВСЁ от Росбанка

Росбанк предлагает потребителям карту МОЖНОВСЁ. Её льготный период составляет 62 дня. Обслуживание 0 ₽ в месяц — со второго месяца при сумме покупок от 15 000 ₽, иначе — 79 ₽.

Также 0 ₽ — стоимость обслуживания навсегда при оформлении до 15 ноября 2021 г. и при условии, если оплатить покупки от 1000 ₽ в течение 30 дней с момента оформления.

Владельцам карты Росбанк предлагает два варианта кэшбэка:

В месяц начисляется не более 10 000 ₽ по одной карте.

УБРиР «My Freedom»

За обслуживание УБРиР берет в месяц 120 руб. Право на возврат держатель банковского продукта получает при безналичных платежах на сумму 10 тыс./мес. Кэшбэк зависит от категории. Он составит:

Начисление производится на каждые 100 руб. покупки. Что плохо, округление идет в пользу банка. Если сумма вашей покупки составит 199 руб., кэшбэк будет не 2, а 1 руб.

Есть и ограничение в месяц. Максимальная сумма кэшбэка не может превышать 2 500 руб.

Банковский продукт УБРиР «Хочу Больше» имеет 120 дней грейс-периода. Схема минимальных платежей, а это 1% от долга плюс сбор на обслуживание, показана на странице платежного инструмента. Для перехода на неё достаточно нажать на ссылку в описании.

Нужно обязательно вернуть долг банку за 4 месяца. Иначе минимальная ставка на задолженность вырастет на 12%.

В завершении перечислим дополнительные карты, условия которых могут вам подойти:

Где найти самую выгодную ипотеку и стоит ли ее сейчас брать

С чего все началось

В апреле 2020 года, в самый разгар локдауна, российское правительство объявило о запуске программы льготной ипотеки под 6,5% годовых. Этот шаг был предпринят, чтобы:

По условиям программы, получить кредит на жилье мог любой российский гражданин. Два главных условия — клиент вносил не менее 15% от стоимости жилья, а кредит не превышал ₽6 млн для регионов и ₽12 млн для Москвы, Петербурга, Московской и Ленинградской областей. Правда, был нюанс. Программа распространялась на квартиры в новостройках, аккредитованных в банках. То есть взять ипотеку на любую понравившуюся жилплощадь человек не мог.

Тем не менее это решение взорвало рынок ипотечного кредитования. Сразу после анонса новой программы президентом спрос на ипотеку взлетел на 60%. По первоначальному плану программа должна была действовать до 1 ноября 2020 года, но ее продлили еще на восемь месяцев — до 1 июля 2021 года. Благодаря этому на рынке установились исторически низкие ставки по жилищным кредитам.

Что сейчас предлагают банки

На сегодняшний день ипотеку с господдержкой предлагают 42 банка. Среди них Сбербанк, ВТБ, Альфа-банк, «Открытие», Россельхозбанк, ЮниКредит Банк и другие. Ставки по госпрограмме составляют от 0,1% до 6,5%, минимальный взнос — ₽100 тыс. Наличие этой программы вместе с низкой ключевой ставкой в 2020 году привело к общему падению стоимости ипотечных кредитов.

По нашим данным, медианная ставка по ипотеке на новостройку без госпрограммы сейчас составляет 7,5%, на вторичную недвижимость — 9%, а на рефинансирование ипотечного кредита — около 8%.

10 самых выгодных ипотечных кредитов в Москве, по данным «Сравни.ру»:

Сбербанк — Господдержка 2020 («ДомКлик») 0,1% — 5,75%

ВТБ — Господдержка 2020 с льготным периодом 4,3% — 6,5%

Банк Финсервис — Жилая недвижимость 4,5% — 9,9%

Промсвязьбанк — Госпрограмма 2020 — 5,45%

Россельхозбанк — С господдержкой — 5,5%

Банк Санкт-Петербург — Госпрограмма 2020 — 5,5–5,7%

Газпромбанк — Льготная — 5,55%

ФК «Открытие» / ЮниКредит Банк — С господдержкой — 5,59%

Райффайзенбанк / «Зенит» — С господдержкой 2020 — 5,69%

МКБ — Льготная с субсидированием — 5,75%

Судя по всему, счастливый для будущих ипотечников период продолжится.

В конце апреля Центральный банк поднял ключевую ставку до 5% — это самый существенный рост с 2014 года. И это уже второе повышение с 2018 года. Первое состоялось в марте: тогда регулятор увеличил показатель на осторожные 0,25%. После этого банки уже стали объявлять о росте ставок по ипотечным кредитам, не подпадающим под госпрограмму.

Уже через неделю после решения ЦБ РБК сообщил о том, что Сбербанк повысит ставки по ключевым ипотечным программам. Рост составит 0,4 п.п. от текущих базовых ставок по ипотеке на готовое жилье, кредитам на новостройки, ссудам на строительство дома и покупку гаража. Позднее о повышении процентных ставок заявили и другие российские банки.

Что делать клиентам?

Если вы задумываетесь об ипотеке

Если вы непременно хотите свое жилье и уже накопили минимальный первоначальный взнос, то имеет смысл брать ипотеку прямо сейчас. Ставки по жилищным кредитам с большой долей вероятности будут расти по описанным выше причинам. Сейчас сложно прогнозировать, на какую конкретно величину, — рост будет зависеть от дальнейшей политики ЦБ. С августа Центральный банк еще и ограничит выдачу ипотеки с минимальным первоначальным взносом менее 20%.

При этом, по прогнозам экспертов, в России начинается период многолетнего роста цен на недвижимость. Иными словами, ипотека станет менее доступной.

Если у вас уже есть ипотека

Если у вас уже есть ипотека, то сейчас хорошее время, чтобы ее рефинансировать, то есть закрыть старый кредит за счет нового по более низкой ставке. Сейчас многие банки предлагают довольно выгодные условия, которые тоже могут ухудшиться к осени.

10 наиболее выгодных предложений по рефинансированию в топ-20 банков по выдаче ипотеки, по данным «Сравни.ру»:

Московский кредитный банк — от 6,99%

ФК «Открытие» — от 7,5%

Россельхозбанк — от 7,65%

«Ак Барс», «Рефинансирование» — от 7,77%

ВТБ, «Рефинансирование» — от 7,8%

Промсвязьбанк — от 7,85%

Райффайзенбанк — от 7,89%

Сбербанк — от 7,9%

Альфа-банк — от 7,99%

«Уралсиб» — от 7,99%

Для того чтобы банк рассмотрел заявку на рефинансирование, должно пройти не меньше шести ежемесячных платежей. Наиболее выгодно это делать в первые три — пять лет после оформления ипотеки: в этот период выплачивается основная часть процентов.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

БИТВА Сравниваем банк-клиенты. Участвуют 4 лидера

Конкретно — Сбербанк, Тинькофф, Райффайзенбанк и Альфа-банк.

Электронные деньги просачиваются в нашу жизнь. Мы получаем их на банковские карты, совершаем покупки, оплачиваем счета через интернет. Деньги в своей документарной форме нужны всё реже. Серьёзно, поймал себя на мысли, что практически не снимаю зарплату с карты.

В таком случае шустрый и функциональный банк-клиент — жизненная необходимость. И если есть выбор в каком кредитном учреждении оформить карту, берите во внимание мобильное приложение, которое предлагает банк. Очевидно, надо их сравнить. Сказано — сделано.

Моменты, на которые мы обращали внимание:

Платежи

Сбербанк

Какие услуги мы оплачиваем чаще всего? Интернет, мобильную связь, и ЖКХ. Это основа, которая должна присутствовать в любом банк-клиенте. Сбербанк не исключение. Вдобавок к упомянутым выше, через приложение можно оплатить налоги и штрафы, купить код iTunes. Остальные платежи придётся искать вручную, по реквизитам или названию.

Альфа-банк

Помимо тройки интернет-связь-ЖКХ, в приложении Альфа-банка можно осуществить платёж на чей-нибудь электронный кошелёк. Напрямую. Получателю нет необходимости заказывать виртуальную карту, достаточно знать его номер счёта.

Райффайзен

Нужный нам раздел запрятан достаточно далеко, но количество адресатов впечатляет. К основной тройке добавились платежи в бюджет и на электронные кошельки, а также несколько менее популярных.

Тинькофф

Тут можно заплатить практически за что угодно. Коммунальные платежи, мобильная связь, интернет, электронные кошельки, игры, социальные сети, магазины — всё доступно из основного меню, не нужно самому вводить реквизиты.

Вердикт

Тинькофф подкупил широким спектром получателей платежа и крутым интерфейсом, всё наглядно, просто, понятно. Сервис оплаты штрафов хорош, но только за счёт него не выйти вперёд, Сбербанк отстаёт. В Райффайзенбанк количество возможных адресатов поменьше, да и находятся они не в самом очевидном месте. В Альфа-банке платежи поделены на несколько больших групп, а все остальные идут сплошным списком, не самый удобный вариант.

Переводы

Как правило, в целях повышения безопасности, банки ограничивают сумму перевода, если он совершён через мобильное приложение. Мотивы понятны, но это не должно мешать клиенту. Для сравнения мы взяли размер лимита на одну операцию. Как есть, без подтверждения по телефону и мастер-паролей.

| Сбербанк | Райффайзен | Альфа-банк | Тинькофф | |

| Перевод на карту | 30 000 р. | 75 000 р. | 50 000 р. | 75 000 р. |

| Перевод на кошелёк | 10 000 р. | 75 000 р. | 30 000 р. | 15 000 р. |

| Оплата услуг | 10 000 р. | 20 000 р. | 15 000 р. | 15 000 р. |

Вердикт

По переводам на карты других банков Райффайзенбанк и Тинькофф круче всех. С лимитом в 75 000 рублей можно не дробить нужную сумму, а отправлять её целиком. Ровно столько же Райф позволит перевести на электронный кошелёк. Оплата услуг не отстаёт. Поэтому в целом, по данному критерию Райффайзенбанк — лучший. Идём дальше.

Cчета

Сбербанк

И снова мимо. Если открытыми накопительными счетами и вкладами можно управлять, то до текущего счёта не добраться. Чтобы увидеть хотя бы его номер — нужно заключить дополнительный договор на ДБО в любом офисе банка. В раздел истории попадают не все операции с картой, а значит, вашей покупки в Окей там не будет. Можно запросить выписку, но только на 10 последних действий. Жирный минус.

Альфа-банк

Во главе стола — счета, к которым может быть привязана куча карт. Перекинуть деньги между ними не составит труда. Плюс есть удобная история по каждому счёту. Разница ощутима. Управлять счетами через Альфа-банк после Сбербанка — это как пересесть с мопеда на мотоцикл.

Райффайзен

Список карт и счётов — первое что видишь, зайдя в приложение. Текущие счета могут быть в шести валютах. С просмотром реквизитов нет никаких проблем, все данные доступны сразу. Есть возможность открывать как депозиты, так и накопительные счета. Выписку можно заказать за любой период, далеко лезть не придётся. Как и в Сбербанке, есть журнал операций, единый для всех счетов.

Тинькофф

Самый дружелюбный интерфейс, в очередной раз. Открываешь свою карту — перед глазами остаток и история операций. Тут же кнопки реквизитов, пополнения и вывода средств. Все данные можно свернуть в красивую диаграмму, тапнув на стрелочку справа. Но ни закрыть, ни открыть дополнительный счёт нельзя, минус за управление. Также выписку можно сформировать только за предыдущий месяц.

Вердикт

1. Райффайзенбанк

2. Тинькофф

3. Альфа-банк

4. Сбербанк

Тинькофф довольно ограничен, а Сбербанк со своими договорами ДБО — «в пролёте». Альфа-банк крут, но выписок за заданный период реально не хватает. Райффайзенбанк даёт больше возможностей по управлению своими счетами.

Безопасность

Основа — наличие короткого пароля (или Touch ID) и подтверждение операций по СМС. Такие функции есть в любом банк-клиенте. Также не помешает система проверки смены SIM-карты по IMSI, которая заблокирует мобильное приложение, если злоумышленники попытаются зайти в него с помощью дубликата вашей «симки». Отличились Райффайзенбанк и Тинькофф, у них вместо оповещений по SMS можно заказать Push-уведомления, причём только на то устройство, на котором в данный момент установлена программа. Плюс, в Райффайзен есть возможность подтверждения операций карт-ридером.

| Сбербанк | Райффайзен | Альфа-банк | Тинькофф | |

| Пароль на приложение | есть | есть | есть | есть |

| Touch ID | есть | есть | есть | есть |

| Подтверждение по СМС | есть | есть | есть | есть |

| Проверка SIM-карты | есть | есть | есть | есть |

| Push-уведомления | нет | есть | нет | есть |

Вердикт

Райффайзенбанк и Тинькофф всех «уделали» за счёт своей дополнительной функции — возможности легкого подтверждения операции тапом push-сообщения. В Райффайзенбанке и в Альфа-банке СМС оповещения можно подключить прямо через приложение.

Дополнительные услуги

Сбербанк

Через банк-клиент можно создавать вклады онлайн и открывать обезличенные металлические счета. Фишка — анализ расходов, в котором красивые диаграммы показывают источники дохода и статьи затрат. Есть возможность купить и продать валюту по фиксированному курсу. Приятное дополнение — бонусы «Спасибо», впрочем, расплатиться ими получается далеко не везде.

Ещё у Сбера шикарный интерфейс. Каждый раз, открывая приложение, видишь приветствие — «Добрый день» или «Добрый вечер». Всё это сопровождается красивой, ненавязчивой анимацией, в принципе, как и многие другие действия.

Альфа-банк

Тот же анализ расходов, но в другой форме, на мой взгляд, менее информативной. Реализован перевод по QR коду — его легко создать на сайте Альфа-банка и отправлять вместо своих реквизитов.

В банк-клиенте есть куча мелких функций, которые доступны сразу, без логина и пароля. Можно изменить тему оформления — в левом верхнем углу есть кнопка «Настройки». Банк-клиент спросит, какой картографический сервис ему использовать, Яндекс, Google или Apple. Все скидки также доступны из основного меню. Свайп влево откроет актуальные курсы валют и новости банка. Тут же можно оплатить мобильный, совершить перевод и сделать запись о расходе, правда для этого придётся вводить данные своего аккаунта.

Райффайзен

Плюс за учёт расходов. Как и в других банк-клиентах, можно добавлять собственные категории, но в отличие от остальных, все транзакции приходят Push-уведомлениями. Их можно сразу скорректировать, что позволит «на ходу» распределить покупки по правильным разделам. То есть, если вы закупились в гипермаркете товарами для авто и тут же поправили push-сообщение — сумма не падает в «Продукты», а учитывается в нужной категории. Ещё можно смотреть затраты по определённым местам (в другой стране, например) и даже вывести покупки на гео-карту.

В приложении Райффайзенбанка также можно открыть вклад и обменять валюту. Но, в отличие от остальных, курсы показаны в реальном времени, а значит, есть возможность зарабатывать на курсовой разнице. Не обошли стороной работу с ПИФами. Огромная партнёрская программа, в которой участвуют много полезных и популярных магазинов, чьи скидки и акции легко найти за пару секунд. Благодаря уникальному для рынка сервису геофенсинга, в некоторых случаях и искать ничего не нужно — push-уведомление о предложении неподалёку придёт автоматически.

Тинькофф

Анализ расходов интегрирован в меню управления картами, причём можно задвинуть ползунки на любой нужный отрезок времени. Удобно, например, заработную плату начисляют шестого числа каждого месяца, выставляешь этот период — получаешь полные данные.

Минус — диаграмма покажет операции по одной карте, а не по счёту. Также есть онлайн-чат с техподдержкой, в котором тебе ответит реальный человек, а не бот. Много крутых спецпредложений, причём их можно вывести сразу на карту города.

Вердикт

Геофенсинг, прокачанный учёт расходов и курсы валют в реальном времени — крутые штуки, которых нет в других банк-клиентах. Райффайзен впереди. Дополнительные услуги Альфа-банка теряются по сравнению с остальными.

Вывод

Абсолютному большинству пользователей банк-клиент нужен для совершения переводов и платежей. А кому-то для обмена валюты. Или управления своими депозитами. Поэтому однозначного победителя выделить трудно.

Сбербанк — «народный» банк, его не переплюнешь. Он реально у всех, высока вероятность, что к большей половине номеров из ваших контактов уже привязаны карты Сбера. Поэтому переводы совершаются моментально и с минимальной комиссией. Над приложением также потрудились, им удобно пользоваться.

Тинькофф. Стильно, модно, молодёжно. Самый крутой интерфейс из всех рассмотренных выше приложений. Много функций, но банк-клиент совершенно не «замороченный». Это вполне ожидаемый результат, ведь банк ориентирован исключительно на дистанционное обслуживание.

На пятки уже наступает Райффайзенбанк с кучей дополнительных услуг. Самый функциональный банк-клиент, которому в то же время не хватает «интуитивности», надеюсь, над этим поработают в следующих апдейтах приложения.

А вот Альфа-банк (кстати, пионер в области мобильных банковских приложений) морально устарел, застряв где-то между iOS 6 и Android. А жаль, начинали бодро, им бы поменьше полагаться на свои call-центры и развивать онлайн-сервисы.

Мой личный рейтинг выглядит так.

Но лишь потому, что не использую банк-клиент на полную катушку. Я не открываю накопительные счета и не меняю валюту. Всё, что мне нужно — удобные платежи и переводы.

Максим Клименчук

Автор, инженер, кофеман и отец маленького «почемучки». Стараюсь не обрастать гаджетами. Не получается.