Разбор Банки.ру. Биржевая «кубышка»: плюсы и минусы инвесткопилки «Тинькофф»

15 Время прочтения: 5 минут

В июне «Тинькофф» объявил о запуске первого в своем роде банковского сервиса микроинвестирования — инвесткопилки. Чем она лучше обычных накопительных счетов и может ли такая «свинья» подъедать сбережения?

Просто копить

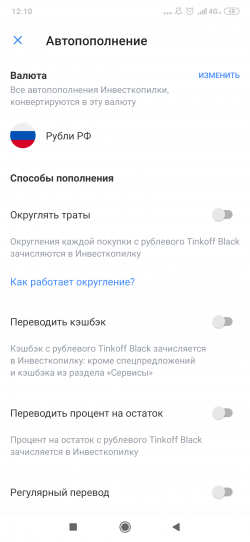

С обычными банковскими «кубышками», то есть накопительными счетами, инвесткопилку объединяет лишь одно — возможность автоматического пополнения. «Тинькофф» предлагает целых четыре способа накопления.

Сервис позволяет комбинировать различные способы пополнения или отказаться от них вовсе и переводить деньги на счет исключительно вручную. В любом случае, процесс внесения средств в копилку устроен максимально просто и во многом похож на пополнение накопительных счетов. Но на этом все сходство заканчивается. И дальше начинается фондовый рынок.

То ли в минус, то ли в плюс

«Нашумевшая инвесткопилка уже забирает деньги… Я как только положила на копилку больше денег, все ушло в минус от моей суммы», — пишет один из клиентов банка в «Народном рейтинге». И это не ошибка банка, и никакого обмана в этом нет. Хотя некоторое недопонимание может возникнуть.

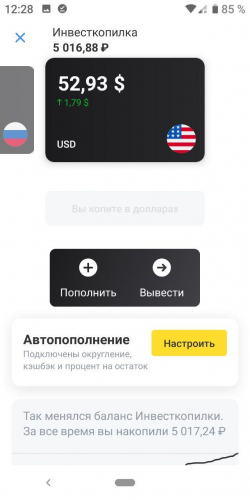

Инвесткопилка — это не вклад и не накопительный счет. По копилке нет регулярно начисляемого дохода, а средства не застрахованы АСВ. Инвесткопилка — это специальный брокерский счет. Пополняя его, вы автоматически покупаете паи одного из биржевых фондов «Тинькофф — Стратегия вечного портфеля». Таких фондов три: в рублях, долларах и евро. Поэтому и копилки три — по одной на каждую из валют. Выбирая валюту копилки, клиент определяет тот фонд, в который автоматически инвестируется пополнение. Кстати, конвертация при переводе с рублевого счета на валютную копилку будет проводиться по курсу банка.

Доход или убыток будет напрямую зависеть от биржевой цены пая, и банк даже не имеет права гарантировать какую-либо доходность. Все определяет рынок. Если активы фонда растут в цене, то дорожают паи и, соответственно, сбережения в копилке в плюсе.

Фонды, в которые вкладываются средства из копилки, состоят из инвестиций в золото (32,2% в фонде iShares Gold Trust), акции (22,6%), долгосрочные (23%) и краткосрочные облигации и денежные средства (22,2%). Более точную структуру фонда можно посмотреть на сайте. Периодически УК «Тинькофф Капитал» проводит ребалансировку фонда. Это нужно, когда стоимость актива растет в цене быстрее других и его доля в портфеле начинает превышать рекомендованную.

Сбалансированная структура портфеля позволяет сгладить колебания цен на отдельные активы, но не исключает просадки в целом. ПИФ «Вечный портфель RUB» торгуется на бирже с декабря 2019 года, и за это время стоимость одного пая выросла с 5,03 до 5,75 рубля (по состоянию на 17 сентября), то есть на 14%. При этом в марте цена фонда резко упала, как и большинство ценных бумаг на фондовом рынке. Гипотетически, если бы клиент открыл и пополнил инвесткопилку 5 марта, спустя две недели он увидел бы на своем счете почти минус 8%.

Сколько стоит копилка?

Обслуживание самой копилки бесплатно. Но не стоит думать, что управляющая компания на этом ничего не зарабатывает. Расходы на управление и обслуживание фондов составляют 0,99% от среднегодовой стоимости чистых активов фонда. Комиссия на расходы не списывается отдельной операцией и уже включена в стоимость фондов на бирже. Есть еще комиссия при закрытии счета. Но она составляет всего 1 рубль или 0,01 доллара или евро и при отсутствии средств на счете копилки не взимается.

Вывести можно все деньги или только часть. При выводе средств происходит автоматическая продажа паев. Здесь применяется метод FIFO (то есть первыми продаются те паи, что были куплены самыми первыми). Это учитывается при расчете налога. Если при продаже паев у инвестора возникла прибыль, банк удержит с нее 13-процентный НДФЛ. Если продержать паи на счете больше трех лет, налог не взимается.

Вывести деньги со счета инвесткопилки можно только на дебетовый счет в банке «Тинькофф» и только в рабочее время биржи, то есть по будням с 10:00 до 18:39 по московскому времени. В выходные и праздничные дни снять деньги не получится.

Надежно ли хранить подушку безопасности в инвесткопилке?

Я готовлюсь к тому, чтобы начать инвестировать. Прошел ваш курс — за него спасибо.

У меня сомнения по поводу хранения подушки безопасности на вкладе: доходность по вкладам падает и вряд ли покрывает фактическую инфляцию.

На ваш взгляд, подходит ли инвесткопилка Тинькофф для того, чтобы хранить в ней подушку безопасности? Я понимаю, что эти средства не застрахованы АСВ, но вроде как при маловероятном банкротстве брокера я продолжу владеть фондами. В общем, хотелось бы услышать оценку рисков.

Максим, если вы используете инвесткопилку, то тем самым вкладываете деньги в биржевые фонды управляющей компании Тинькофф-капитал. TRUR — это рублевый фонд, TUSD — долларовый, а TEUR — в евро. Какой фонд будет использоваться, зависит от валюты инвесткопилки.

Активы этих фондов хорошо диверсифицированы, а сами фонды довольно консервативны. Тем не менее в кризис даже они могут дешеветь, а вместе с этим снизится объем средств в инвесткопилке. Это может быть не очень приятно, если именно в тот момент вам придется воспользоваться финансовой подушкой.

Тем не менее инвесткопилка вполне может быть частью подушки. Теперь подробнее.

Зачем нужна финансовая подушка и где ее хранить

Финансовая подушка — это средства на случай форс-мажора. Ее размер зависит от индивидуальных потребностей: обычно ее принимают за 3—6 месяцев ваших базовых расходов. Это запас на случай потери основного источника дохода или любой непредвиденной ситуации вроде болезни.

Деньги могут понадобиться неожиданно и срочно, поэтому лучше разместить их в максимально ликвидных активах — с доступом в любой момент. Кроме того, желательно, чтобы подушка не страдала от инфляции и при этом ее размер не уменьшался в кризис.

Самый безопасный вариант — держать деньги на дебетовой карте с процентом на остаток, накопительном счете или банковском вкладе. Да, серьезной доходности при этом ожидать не стоит, но и рисков практически нет. А процентная ставка позволит хотя бы частично защитить деньги от инфляции.

Тинькофф Инвестиции, в чем подвох

Тинькофф Инвестиции — профессиональный участник рынка ценных бумаг, который сегодня занимает все новые позиции на российском фондовом рынке. У этой компании есть свой собственный подход к работе с клиентами. Попробуем разобраться, кому могут быть интересны услуги Тинькофф Инвестиции, и в чем подвох, как выглядит сервис на самом деле.

Как работают инвестиции в Тинькофф

Тинькофф Инвестиции — сервис, который разработан для предоставления клиентам максимально простого доступа к сделкам с валютами, акциями, облигациями и другими ценными бумагами на Московской бирже.

При этом особенность Тинькофф заключается в том, что эта организация не имеет широкой сети офисов, как другие банки. Клиент оформляет заявку и получает все, что требуется, с доставкой на дом или в офис.

Изначально требуется перейти в хранилище мобильных приложений PlayMarket или AppStore, найти Тинькофф Инвестиции, установить программу бесплатно в свой смартфон и запустить ее. Далее клиенту будет предложено подтвердить свой номер телефона при помощи кода через SMS, а затем заполнить анкету.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Далее согласовывается время, приезжает представитель банка, который привозит пакет документов на подпись.

Единожды подписав договор, пользователь получает дебетовую карту с рядом специальных «фишек», таких, как повышенный кэшбэк, проценты на остатки при соблюдении определенных условий, и прочее. Логическим продолжением сервиса стало и появление системы Тинькофф Инвестиции.

Уже существующий клиент может просто подписаться на дополнительную услугу, подтвердить свое решение отправкой SMS в системе клиент-банк или в специальном приложении для телефона, и счет открыт.

Для тех, кто впервые решает работать с Тинькофф, процесс предельно похож на открытие счета. Более того, ему даже и открывают этот самый счет после визита представителя, и выдают обычную дебетовую карту Tinkoff Black.

Отказаться от нее невозможно, потому что именно на этот пластик происходит вывод средств с брокерского счета в дальнейшем.

Особенности торговли через Тинькофф Инвестиции

![]()

![]()

![]()

![]()

![]()

![]()

![]()

В отличие от других брокеров, специалисты Тинькофф Инвестиции пошли по своему особенному пути и написали два собственных приложения для торговли ценными бумагами, одно для web, а второе для мобильных устройств. Оба они имеют свои особенности.

Веб приложение устанавливать не нужно, в него можно перейти со страницы Тинькофф. Действует двойная система аутентификации, вход подтверждается не только паролем, но и кодом, полученным через SMS. Торговый терминал выглядит вполне качественно, удобен и даже по многим параметрам производит лучшее впечатление, чем общепринятая программа Quick. Здесь есть все, от котировок в реальном времени с графиками и «стаканом» заявок на покупку и продажу с объемами, до новостей, инвестиционных идей, прогнозов и социальной сети трейдеров в одном месте.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Приложение для мобильных телефонов, работающих на IOS или Android, конечно, попроще, чем для стационарного компьютера, но вполне достойные его дополнения.

Тарифы Тинькофф Инвестиции

За все хорошее, за доставку договора на дом, карту в подарок, за особый специально для клиентов написанный торговый терминал и приложение для телефонов, в общем, за все поздно или рано приходится платить, причем клиенту.

Тарифы системы Тинькофф Инвестиции в общем виде выглядят так

0.25-4% в зависимости от рынка

0 портфель от 3 млн рублей;

990 руб. от 1 до 3 млн;

Базовый тарифный план с комиссией в размере 0.3% от сделки значительно выше, чем у конкурентов Тинькофф, если сравнивать брокера со Сбербанком, ВТБ и другими. Не говоря уже о брокерах-дискаунтерах, изначально рассчитанных на массовых пользователей, таких, как Финам.

Базовым тарифом, по утверждению самих представителей Тинькофф, выгодно пользоваться при объеме сделок до 116 тысяч за месяц. При превышении этой суммы имеет смысл переходить на тариф трейдер, по которому комиссия 0.05% от сделки, но есть ежемесячный обязательный платеж в размере 290 рублей. Чтобы его не платить, надо совершить сделок на 5 млн рублей за прошлый месяц или иметь портфель общей стоимостью не менее 2 млн рублей.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Тинькофф утверждает, что его ставки сопоставимы с платежами другим брокерам. Однако на самом деле, за 0.5% в том же Сбербанке можно получить уже доверительное управление, а это совсем другая услуга.

Вывод денег из Тинькофф Инвестиции считается бесплатным, но на карту самого банка. Если учитывать, что у кредитной организации нет отделений, где можно было бы снять без процентов, то клиентам приходится общаться с банками-партнерами, которые на все выставляют свои собственные условия и ограничения.

Плюсы и минусы Тинькофф Инвестиции

Среди плюсов можно отметить

Однако, помимо достоинств, у Тинькофф Инвестиции есть и свои недостатки.

Блог компании Тинькофф Инвестиции | Инвесткопилка: личный опыт использования, плюсы и минусы приложения Тинькофф

Есть абсолютные истины, не требующие аргументации и доказательств. Например, лучше быть здоровым и богатым. Вряд ли найдутся те, кто хочет быть бедным и больным.

К этим неоспоримым истинам относится необходимость иметь финансовую подушку безопасности.

Я инвестициями занялся год назад, начал аккуратно пробовать весь доступный инструментарий, и плечи, и шорты. Сейчас остановился на пассивном портфельном инвестировании.

Много раз слышал про необходимость иметь финансовую подушку безопасности, но откладывал ее создание на потом, за что и поплатился.

Как я начал копить

Во время карантина я лишился заработка, и это совпало с коррекцией на фондовом рынке. Пришлось продавать подешевевшие активы, чтобы покрыть ежедневные расходы.

Второй раз наступать на эти грабли не хочу, поэтому месяц назад начал создавать подушку безопасности.

В качестве инструмента для создания и хранения выбрал Инвесткопилку от банка Тинькофф.

Я пользуюсь Инвесткопилкой с самого первого дня, как только она стала доступна на Android с 1 июля.

Делюсь ощущениями после первого месяца пользования.

Что понравилось

Понравилась сама идея: кэшбэк со всех покупок по карте, а также процент на остаток по карте автоматически отправляется в копилку. Для этого просто нужна дебетовая карта Тинькофф и банковское приложение, которые у меня уже были. Не нужно скачивать отдельные приложения или заводить брокерский счет — это действительно удобно.

Потратил несколько минут на открытие и настройку, сделал карту Тинькофф основной для хранения свободных денег и ежедневных трат (если кто-то до сих пор рассчитывается наличкой, просто перейдите на расчеты картой). И всё! Подушка начала наполняться.

Я еще подключил округление до 50 рублей. Например, я заправился на 840 рублей, с карты списали 850 рублей, a 10 из них пошли в копилку.

Можно выбрать, в чем копить: в рублях, долларах или евро. Я выбрал доллары.

Не меняя привычного образа жизни, за месяц удалось накопить почти 5 000 рублей. Раньше такого понятного и удобного инструмента я не знал.

Радует, что деньги, поступающие в копилку, не лежат мертвым грузом, а автоматически инвестируются в «Вечные портфели» Тинькофф, которые, по моему мнению, прекрасно себя зарекомендовали. Доход в долларах с декабря составил 12,41%. Очень достойный результат для консервативного инструмента.

Что не понравилось

Хотел пополнить на 1 000 рублей, и мне зачислили рубли, хотя я выбрал копить в долларах. Пришлось для пополнения в долларах открывать долларовый счет, хотя это нетрудно и бесплатно, но интуитивно было непонятно.

Я правда долго пытался придумать, что еще мне не нравится, но так и не смог. В целом очень доволен и удобством, и доходностью.

Про заблуждения

Я неслучайно написал в начале, что уже год инвестирую. По моим наблюдениям, у инвесторов есть популярное заблуждение, они рассуждают в таком духе: у меня же есть капитал, но он в акциях, это выгоднее.

А вот нет. События с коронавирусом показали, что многие остались без доходов; это совпало с обвалом на фондовом рынке, приходилось продавать подешевевшие активы на низах, чтобы покрывать текущие расходы. С подушкой безопасности ваша ресурсоустойчивость и уверенность в завтрашнем дне повысятся.

Про идеальную подушку

Давайте представим, какой должна быть безупречная финансовая подушка безопасности:

1. Максимально ликвидная (деньги могут понадобиться в любой момент).

2. Деньги не должны обесцениваться из-за инфляции, а желательно — обгонять ее.

3. Формирование подушки не должно отнимать много времени и сил, а лучше, чтобы оно происходило в автоматическом режиме и даже без финансовых вливаний с нашей стороны (я не шучу).

Мое субъективное мнение: Инвесткопилка — это лучший инструмент для формирования и хранения подушки безопасности.

Автор: Андрей Кузнецов, профиль в Пульсе — PORTFOLIO

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Курс доллара и евро

сейчас и на завтра

Биржевая «кубышка»: плюсы и минусы инвесткопилки «Тинькофф»

В июне «Тинькофф» объявил о запуске первого в своем роде банковского сервиса микроинвестирования — инвесткопилки. Чем она лучше обычных накопительных счетов и может ли такая «свинья» подъедать сбережения?

Просто копить

С обычными банковскими «кубышками», то есть накопительными счетами, инвесткопилку объединяет лишь одно — возможность автоматического пополнения. «Тинькофф» предлагает целых четыре способа накопления.

Сервис позволяет комбинировать различные способы пополнения или отказаться от них вовсе и переводить деньги на счет исключительно вручную. В любом случае, процесс внесения средств в копилку устроен максимально просто и во многом похож на пополнение накопительных счетов. Но на этом все сходство заканчивается. И дальше начинается фондовый рынок.

То ли в минус, то ли в плюс

«Нашумевшая инвесткопилка уже забирает деньги… Я как только положила на копилку больше денег, все ушло в минус от моей суммы», — пишет один из клиентов банка в «Народном рейтинге». И это не ошибка банка, и никакого обмана в этом нет. Хотя некоторое недопонимание может возникнуть.

Инвесткопилка — это не вклад и не накопительный счет. По копилке нет регулярно начисляемого дохода, а средства не застрахованы АСВ. Инвесткопилка — это специальный брокерский счет. Пополняя его, вы автоматически покупаете паи одного из биржевых фондов «Тинькофф — Стратегия вечного портфеля». Таких фондов три: в рублях, долларах и евро. Поэтому и копилки три — по одной на каждую из валют. Выбирая валюту копилки, клиент определяет тот фонд, в который автоматически инвестируется пополнение. Кстати, конвертация при переводе с рублевого счета на валютную копилку будет проводиться по курсу банка.

Доход или убыток будет напрямую зависеть от биржевой цены пая, и банк даже не имеет права гарантировать какую-либо доходность. Все определяет рынок. Если активы фонда растут в цене, то дорожают паи и, соответственно, сбережения в копилке в плюсе.

Фонды, в которые вкладываются средства из копилки, состоят из инвестиций в золото (32,2% в фонде iShares Gold Trust), акции (22,6%), долгосрочные (23%) и краткосрочные облигации и денежные средства (22,2%). Более точную структуру фонда можно посмотреть на сайте. Периодически УК «Тинькофф Капитал» проводит ребалансировку фонда. Это нужно, когда стоимость актива растет в цене быстрее других и его доля в портфеле начинает превышать рекомендованную.

Сбалансированная структура портфеля позволяет сгладить колебания цен на отдельные активы, но не исключает просадки в целом. ПИФ «Вечный портфель RUB» торгуется на бирже с декабря 2019 года, и за это время стоимость одного пая выросла с 5,03 до 5,75 рубля (по состоянию на 17 сентября), то есть на 14%. При этом в марте цена фонда резко упала, как и большинство ценных бумаг на фондовом рынке. Гипотетически, если бы клиент открыл и пополнил инвесткопилку 5 марта, спустя две недели он увидел бы на своем счете почти минус 8%.

Сколько стоит копилка?

Обслуживание самой копилки бесплатно. Но не стоит думать, что управляющая компания на этом ничего не зарабатывает. Расходы на управление и обслуживание фондов составляют 0,99% от среднегодовой стоимости чистых активов фонда. Комиссия на расходы не списывается отдельной операцией и уже включена в стоимость фондов на бирже. Есть еще комиссия при закрытии счета. Но она составляет всего 1 рубль или 0,01 доллара или евро и при отсутствии средств на счете копилки не взимается.

Вывести можно все деньги или только часть. При выводе средств происходит автоматическая продажа паев. Здесь применяется метод FIFO (то есть первыми продаются те паи, что были куплены самыми первыми). Это учитывается при расчете налога. Если при продаже паев у инвестора возникла прибыль, банк удержит с нее 13-процентный НДФЛ. Если продержать паи на счете больше трех лет, налог не взимается.

Вывести деньги со счета инвесткопилки можно только на дебетовый счет в банке «Тинькофф» и только в рабочее время биржи, то есть по будням с 10:00 до 18:39 по московскому времени. В выходные и праздничные дни снять деньги не получится.

Плюсы

Минусы