В чем разница между рефинансированием и реструктуризацией?

![]()

Рефинансирование и реструктуризация — это два способа облегчить кредитную нагрузку. То есть с помощью этих инструментов можно снизить процентную ставку, изменить срок выплат или другим образом платить за кредит меньше (хотя бы временно). В чем разница рефинансирования и реструктуризации и чем лучше пользоваться, мы расскажем ниже.

Что такое рефинансирование?

Это новый кредит, средства которого покрывают старый долг. Смысл манипуляции в том, чтобы таким образом получить более выгодные условия кредитования. Например, более низкую процентную ставку.

Представим, что клиент выплачивает ипотеку со ставкой 9% годовых. А на рынке появилось более выгодное предложение — под 6%. Тогда можно провести рефинансирование. То есть погасить старый займ и начать выплачивать новый.

Какие проблемы можно решить с помощью рефинансирования:

![]()

Рефинансирование — это, простыми словами, перекредитование. То есть замена старого займа на нового.

Совершить перекредитование можно в том же банке, где был оформлен первый кредит, а можно обратиться в стороннюю организацию.

Перед тем, как соглашаться на новый займ, нужно подробно изучить условия договора — нет ли там пунктов «мелким шрифтом». То есть дополнительных условий, не таких привлекательных, как размещенных на рекламном буклете.

Пример рефинансирования

У Ивана Петровича в нескольких банках оформлены займы. Общая сумма долга — 850 000 рублей. Ежемесячно ему приходится отдавать 35 500. Иван Петрович хочет снизить кредитную нагрузку.

Если Иван Петрович обратится в Альфа-Банк за рефинансированием, то он может уменьшить ежемесячный платеж и в итоге платить 18 800. Экономия в месяц составит 16 700 рублей (срок нового кредита — 5 лет).

Альфа-Банк предлагает новый кредит под процент от 5,5%. Максимальный срок кредитования — 7 лет, максимальная сумма 3 000 000 рублей.

![]()

Что такое реструктуризация кредита?

Это изменение условий кредитования без составления нового договора. Оформлять нужно только дополнительное соглашение, где будут прописаны новые условия.

Обращаться в другой банк нельзя, пересмотр условий происходит в кредитно-финансовой организации, которая выдавала деньги. При этом реструктуризация долга — это экстренная мера. Банк соглашается на нее, если клиент оказался в сложной финансовой ситуации. Например, потерял работу из-за увольнения или ликвидации компании. Или получил травмы, заболел — то есть потерял трудоспособность на длительный срок.

Другие важные причины:

Реструктуризация — что это такое простыми словами? Это одна из этих мер, направленная на временное уменьшение кредитной нагрузки:

![]()

После реструктуризации в кредитной истории появляется соответствующая отметка, это негативно влияет на рейтинг клиента.

Пример реструктуризации

Иван Петрович потерял работу и планирует несколько месяцев искать новую. Пока не появится заработок, Иван Петрович просит у банка снизить кредитную нагрузку, чтобы не допустить просрочек. Банк соглашается продлить срок выплат на год.

Первоначальная сумма кредита — 100 000 рублей. Срок выплат — 1 год, процентная ставка — 10% годовых. Ежемесячные выплаты — 8 792 рубля. Если увеличить срок на год, то выплаты упадут до 4 614 рублей. При этом вырастет общая сумма переплаты.

Рефинансирование или реструктуризация кредита — что выбрать?

Чтобы понять, чему отдать предпочтение, стоит разобраться в принципиальных отличиях:

![]()

Чем отличается реструктуризация от рефинансирования еще? При перекредитовании нельзя «заморозить» временно выплаты, только изменить параметры займа. Кредитные каникулы возможны только при трансформации текущего предложения.

Нельзя однозначно сказать, что лучше: рефинансирование или реструктуризация долга. Лучше четко понять, в каких ситуациях выгоднее выбрать перекредитование, а когда — «форматирование» старого кредита.

Когда выгодно рефинансирование?

Рефинансирование кредита — это выгодное предложение, когда меняются условия на банковском рынке РФ. То есть Центробанк обновляет ставку или какая-то кредитно-финансовая организация проводит выгодную акцию. В этом случае не нужно продолжать выплачивать займ на невыгодных условиях. Лучше получить новый кредит и платить меньше.

Кроме ситуации, когда ставки на рынке упали, рефинансированием стоит воспользоваться и в этих ситуациях:

![]()

Когда лучше использовать реструктуризацию долга?

Эта услугой стоит воспользоваться в форс-мажорных финансовых ситуациях. Когда резко упал доход и нужно срочно уменьшить кредитную нагрузку. Рефинансирование может не помочь. Иногда нужна полная заморозка выплат, а не небольшое снижение регулярных платежей. Тогда и нужно обращаться в банк. Но только перед тем, как была допущена первая просрочка.

В случае тяжелой финансовой ситуации переоформление договора обойдется бесплатно. А вот за рефинансирование часто нужно платить дополнительные комиссии. Например, за оформление нового договора.

Как оформить?

При перекредитовании придется проходить всю банковскую бюрократическую процедуру заново. То есть подавать заявку, предоставлять справки и другие документы, ждать ответа организации. А затем обсуждать условия кредитования и подписывать новое соглашение.

При реструктуризации процесс оформления короче, но время ожидания ответа от банка больше. Нужно написать заявление и ждать решения в течение 5-7 дней. Если решение будет положительным, то необходимо будет подписать дополнительное соглашение к договору.

Рефинансирование и реструктуризация: в чем разница?

Рефинансирование и реструктуризация — это распространённые способы снижения кредитной нагрузки. Отличия между ними заключаются в методах оформления процедур. Рефинансирование, по сути, является оформлением нового кредита для погашения существующих обязательств, а реструктуризация представляет собой изменение условий выплаты долга в рамках действующего кредитного договора. Рассмотрим оба понятия подробнее.

Содержание статьи

Рефинансирование кредита

Рефинансирование — это процесс погашения действующего кредита с помощью заемных средств, взятых на более выгодных условиях: со сниженной процентной ставкой, уменьшенным платежом и т. д. Процедура стала популярной в последние несколько лет: условия по вновь взятым кредитам становились мягче за счёт удешевления заёмных средств и снижения учётной ставки Центрального банка. Это открыло возможности удешевить свою кредитную нагрузку для тех банковских клиентов, которые оформляли кредиты в период более высоких ставок. Как это работает? Клиент может обратиться за рефинансированием кредита в тот же банк, в котором оформлен договор, или в другой. Однако риск отказа есть в обоих случаях. Далеко не всегда банк хочет идти на встречу клиенту и снижать свои процентные доходы за счёт выдачи более дешёвого кредита.

Если заемщик обращается в стороннюю организацию, то процесс рефинансирования будет таким же, как при оформлении обычного кредита. Необходимо иметь положительную кредитную историю, подтверждение платежеспособности в виде справки о заработной плате или предмета залога. В случае положительного решения человек погашает старый кредит и открывает другой, на более комфортных условиях.

Преимущества рефинансирования:

Важно: в ряде случаев рефинансирование является целевым кредитом (когда кредит на рефинансирование оформляется в том же банке). Если у вас есть просрочки по действующим обязательствам, то закрыть их не получится.

Реструктуризация кредита

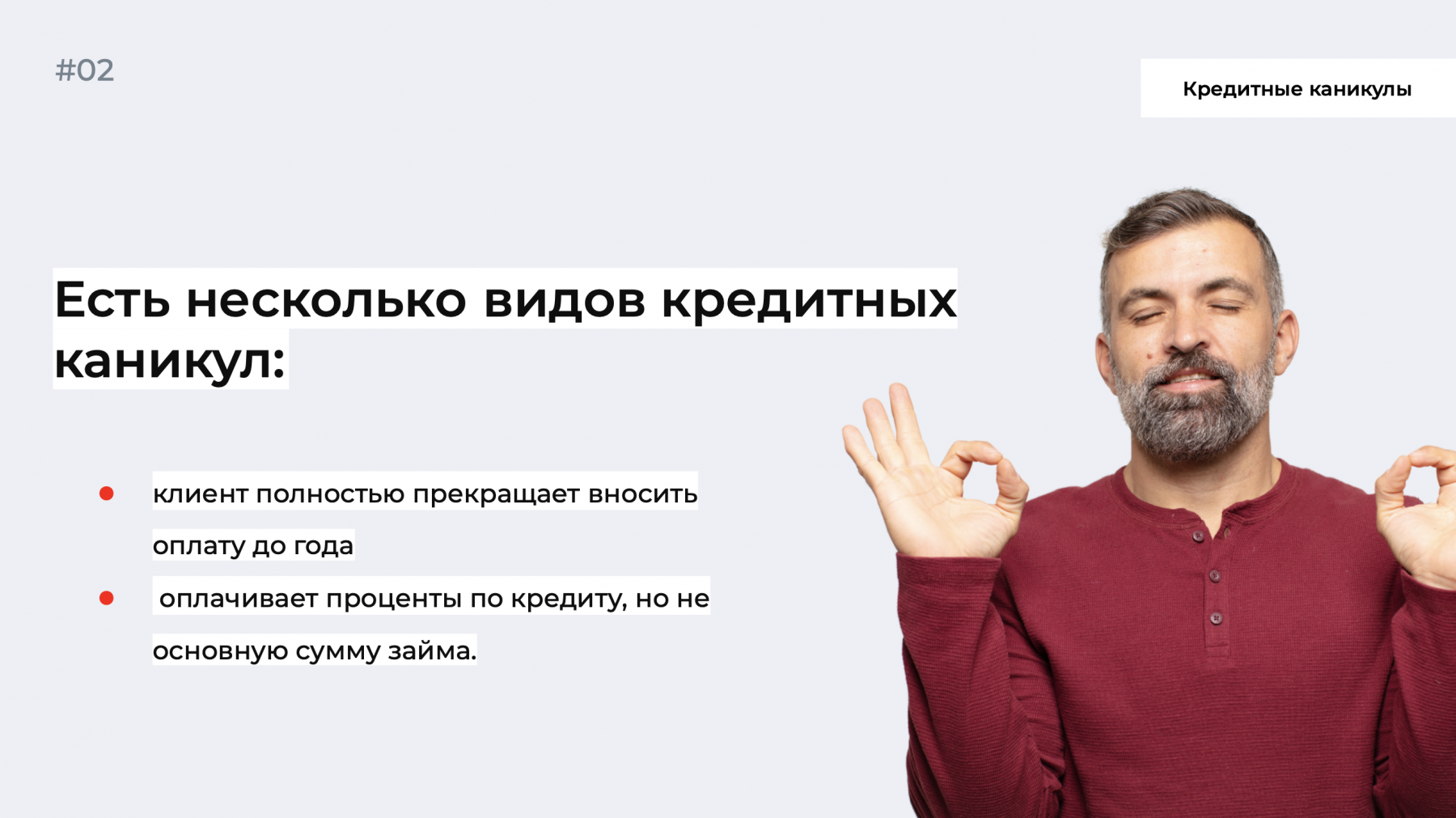

В отличие от рефинансирования, реструктуризация кредита возможна только в банке, оформившем заем. Суть процедуры заключается в пересмотре условий. Клиент может обратиться за реструктуризацией, когда размер ежемесячного платежа становится для него непосильным. Например, в период финансовых затруднений. Банк по своему усмотрению предлагает один из вариантов: снижает процентную ставку, продлевает срок договора для уменьшения ежемесячного платежа, оформляет «кредитные каникулы» или списывает часть начисленных процентов.

Просьба о реструктуризации удовлетворяется не всегда. Банк вправе отказать заемщику. И даже в случае положительного решения пересмотр условий может оказаться не выгодным. Например, для уменьшения ежемесячного платежа банк предлагает продлить кредит, но при этом сохраняет прежнюю процентную ставку. Полная стоимость кредита в таком случае получается выше.

Преимущества реструктуризации:

Важно: реструктуризация ухудшает кредитную историю.

Главные различия между рефинансированием и реструктуризацией

| Рефинансирование | Реструктуризация | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Цель оформления | Поиск более комфортных, выгодных условий, рациональное распределение долговых обязательств. Максимальные преимущества для клиента. | Вынужденная мера, к которой прибегают в форс-мажорных обстоятельствах, чтобы выйти из затруднений с наименьшими потерями. Выгоду чаще всего получает банк. | |||||||||||||||

| Где можно оформить | Заемщик может использовать предложения разных банков. | Заемщик не может выбрать альтернативный банк и находится в зависимом положении. | |||||||||||||||

| Как влияет на сумму долга | Объединение нескольких кредитов в один уменьшает расходы на обслуживание и упрощает расчеты. Заемщик может выбрать программу с низкой процентной ставкой и удобными условиями обслуживания. | Чаще всего реструктуризация не уменьшает сумму долга, но делает выплаты более комфортными для клиента. | |||||||||||||||

| Когда выгодно оформить |

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Не влияет, но если уже есть просрочки, то никак не исправит их |

| Расходы | Может быть платным, зависит от условий банка | Обычно бесплатно |

Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Рефинансирование: клиентам без просрочек

Реструктуризация: клиентам с просрочками и штрафами

Рефинансирование: не влияет, отображается как обычный кредит

Реструктуризация: не влияет, но если уже есть просрочки, то никак не исправит их

Рефинансирование: может быть платным, зависит от условий банка

Реструктуризация: обычно бесплатно

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.