Посоветую какую дебетовую карту Тинькофф лучше выбрать

Меня зовут Алеся. Я обожаю банковские карты. Без ума от выгодного шоппинга! И всегда с охотой пользуюсь скидками и кэшбэком

33 Дебетовые карты Тинькофф банка. Какую же выбрать?

Если Вас удивила цифра 33, и вы не осознавали ранее, что их количество на столько большое. Смотрите сами

Перечислю их всех. И поясню для чего они. А так же посоветую что лучше выбрать, т.к. сама активно многими из них пользуюсь

Кэшбэк до 15% в 3-х категориях на выбор (обычно самые нужные: и т.д.) ежемесячно меняются. +до 30% у партнёров, которых просто «море» ( и далее)

Кэшбэк до 15% в 3-х категориях на выбор (обычно самые нужные: и т.д.) ежемесячно меняются. +до 30% у партнёров, которых просто «море» ( и далее)

Не нужно ничего конвертировать и ждать заветно накопленной суммы баллов, чтобы перевести их в рубли,и лежат себе спокойно в основной массе бюджета, пока вы их не потратите

2. – та же самая пластиковая карта, только премиальная и с обновлённым дизайном

Большие лимиты по максимальному начислению ежемесячного кэшбэка и выгодный обмен валюты. Подойдёт, иначе будет дороговата в обслуживании

Большие лимиты по максимальному начислению ежемесячного кэшбэка и выгодный обмен валюты. Подойдёт, иначе будет дороговата в обслуживании

3. Рик и Морти – и снова Тинькофф Блэк, но в другом обличии

4. Тинькофф Джуниор – детская банковская карта для юного возраста от «скольки угодно» вплоть до 14 лет

У ребёнка по банковской карте есть свой кэшбэк. Свои собственные накопления и планы на «милые душе» приобретения. Если у вас есть ребёнок, карта Тинькофф Джуниор просто обязана (у него /или у неё) быть, я так считаю. Польза огромная. тоже в наборе

На выбор у банка имеется → 5 дизайнов оформления детской карты

5. Тинькофф Драйв – дебетовая карта, для всех у кого есть руль и колёса

Будет выгодна вам, если тратить по карте собираетесь от 3 тыс.руб. в месяц на топливо. в месяц по карте водителя Драйв Смело выбирайте её, если искали «хороший такой» кэшбэк на АЗС

6. – дебетовая карта таксиста

7. – карта с повышенными баллами на АЗС Лукойл

Кэшбэк 2 рубля за каждые залитые 100 руб. на заправке + 2 рубля за каждые съеденные 100 руб. в кафе / ресторане + 1 рубль со 100 руб. за прочие покупки. Потратить кэшбэк можно только на АЗС Лукойл (доплатив +1 рубль).

Кэшбэк 2 рубля за каждые залитые 100 руб. на заправке + 2 рубля за каждые съеденные 100 руб. в кафе / ресторане + 1 рубль со 100 руб. за прочие покупки. Потратить кэшбэк можно только на АЗС Лукойл (доплатив +1 рубль).

8. ALL Airlines – дебетовая карта, которая копит мили на путешествия

9. – та же самая карта для отпуска, только премиальная

Бизнес-классы, бизнес-залы, премиум-страховка, консьерж. До 30 000 кэшбэка милями ежемесячно. И бесплатное обслуживание, в случае хранения «лимона» на счёте

10. – дебетовая карта с милями для путешествий авиарейсами

С картой S7 от банка Тинькофф в приоритете: полёты на самолётах. С каждой покупки (от 60 руб.) начисляются мили: до 1,5 за всё, и до 3-х за покупки полётов рейсами авиакомпании S7, а так же до 18 миль по спецпредложениям партнёров

11. – та же самая карта, только с доп.привилегиями

Привилегии в S7 Priority (часто летающим пассажирам) и статусные мили, а так же автоконсьерж (*по Москве) с обслугой

12. – ещё одна дебетовая карта банка для поездок по всему миру

Бронь, аренда, покупка билетов и туров (до 8% на отели, до 4% на авиабилеты). Кэшбэк подлежит тратам в онлайн-сервисе OneTwoTrip

14. – банковкая карта для покупок приложений, игр и музыки на накопленный кэшбэк

15. – дебетовая карта от Тинькофф для заядлых геймеров с Вашим личным игровым Никнеймом на карте!

Кэшбэк можно потратить не только в вышеуказанных игровых магазинах, но и в магазинах электроники, таких как: и других. Или тратьте кэшбэк в играх: Fortnite, Overwatch, Dota 2, War Thunder, Artifact, World of Tanks, League of Legends и сотнях других

, да ещё и при общих покупках от 3 тыс. рублей в месяц

16. – самая новая из всех присутствующих, карта для фанатов киберспорта

17. – для игроков культовой игры и прокачки танкового аккаунта

18. – ещё одна карта для фанатов танкового шутера

19. – геймерская карта для любителей морских баталий

20. – дебетовая карта с кэшбэком на сервисы Яндекса

21. – дебетовая карта банка с кэшбэком в интернет-магазине ЛаМода

22. – дебетовая карта с повышенными бонусами в супермаркетах Магнит

23. – дебетовая карта с доп.бонусами в супермаркетах Перекрёсток

24. – дебетовая карта Тинькофф банка с повыш.бонусами в одноимённом магазине

25. – та же, но премиальная. Карта с консьержем. Для бизнес поездок и организации мероприятий

26. – дебетовая карта банка со скидками на фестивали Нашествия, отели и аренду авто

27. – чисто мужская дебетовая карта банка, с кэшбэком на кино / рестораны / такси / цветы / барбершопы и прочее. И бесплатными журналами Максим

28. – дебетовая карта банка для распространителя косметики (заказы без комиссии) и представителя брэнда. Или же частого покупателя (кэшбэк за покупки)

29. – это скидки и кэшбэк в фирменных магазинах техники и электроники

30. – 2% кэшбэка на Али

31. – 2% кэшбэка на Ebay

32. – карта банка с благотворительными отчислениями в фонд МФТИ

33. – та же, с привилегиями

Карты, на которые однозначно стоит обратить внимание:

Проходите по ссылкам, выбирайте и оформляйте

В чем подвох дебетовой карты Тинькофф Блэк?

Сегодня о пластиковых картах Тинькофф слышно отовсюду — из телевизионных роликов, рекламы в интернет-медиа и социальных сетях. Предложение банка выглядит заманчиво: за счет cashback, процентов на остаток и мультивалютности клиентам обещают существенную экономию. Но стоит ли слепо доверять рекламе? В статье ниже команда Mainfin попыталась разобраться, в чем подвох карты Тинькофф Black — одного из самых популярных продуктов банка.

Как работает карта Тинькофф Блэк?

Тинькофф Блэк — дебетовая карта, с которой можно зарабатывать. Основные ее преимущества касаются именно доходности:

Что важно — продуктовая линейка банка развивается. В частности, с февраля 2018 года Тинькофф Блэк стала мультивалютной. Теперь к карте можно привязать счета в 30 мировых валютах.

![]()

Какие подводные камни у карты Тинькофф Блэк?

Перед тем, как оформить карту, стоит учесть: ее доходность ограничена условиями, о которых банк умалчивает в рекламных роликах. Рассмотрим подробнее, что это за нюансы и насколько влияют на привлекательность пластика.

Стоимость обслуживания

Тинькофф Блэк можно считать условно-бесплатной картой. Чтобы не платить за обслуживание, нужно соблюсти одно из трех условий банка:

Если условие не соблюдается, карта становится платной. При этом сумма годового обслуживания — 1 188 рублей, что является не самым привлекательным предложением на рынке.

Начисление cashback

За траты по карте Тинькофф возвращает минимум 1%. Правда, есть исключения — оплата коммунальных услуг, мобильной связи, пополнение электронных кошельков, платежи в онлайн-банке. За эти операции, ощутимые для кошелька каждого клиента, процент не возвращается.

![]()

Также по карте действует повышенный кэшбэк. Раз в квартал держатели выбирают 3 категории, по которым будет начисляться 15% за операцию вместо базового 1%. Но список этих категорий предлагает сам банк, за что Тинькофф активно критикуют. Если верить отзывам, категории повышенного кэшбэка редко совпадают с расходными статьями бюджета (например, «авиабилетами», «транспортом» или «супермаркетами»). В итоге вернуть себе 15% на карту получается редко, а повлиять на это сами клиенты не могут.

Обналичивание карты

Об этом плюсе говорят больше всего — деньги с Тинькофф Блэк можно бесплатно снимать в банкоматах (своих, партнерских и «чужих»). Но, как водится, есть нюансы:

![]()

Также подводные камни имеются у снятия валюты с карты, но об этом подробнее ниже (см. пункт про мультивалютность Тинькофф Блэк).

Проценты на остаток

Преумножить сбережения можно максимум на 7% годовых (на остаток до 300 000 рублей и с подпиской Tinkoff, если сумма больше — процент снижается). Условие начисления — клиент должен тратить по карте минимум 3 000 за расчетный период. Поэтому строго для накопления карта не подойдет: без постоянного использования заработать на Тинькофф Блэк не получится.

В чем подвох мультивалютности?

В 2018 году у карты появилась новая опция — мультивалютность. Теперь кроме рублей к пластику можно привязать счета в других валютах (долларах, евро и др). Всего денежных единиц — 30 на выбор пользователей. Мультивалютность подключается через мобильный или онлайн-банк. Отдельных соглашений с банком заключать не требуется.

Возможный подвох мультивалютной карты Тинькофф Блэк стоит в обналичивании. Сеть банкоматов мала, а устройства, выдающие доллары и евро, — это редкость даже на картах крупных городов. Выбор сужается тем, что не во всяком банкомате есть нужная сумма в валюте (например, от 300$ и выше). В итоге клиентам приходится искать банкоматы-партнеры, которые выдавали бы у.е., или обращаться прямо в кассу партнерских банков.

Также небольшой подвох касается кэшбэка. Проценты вернутся на карту только за операции по рублям, долларам и евро.

Плюсы и минусы дебетовой карты Тинькофф Блэк

Теперь, когда наиболее досадные и раздражающие подвохи Тинькофф Блэк детально рассмотрены, предлагаем резюмировать плюсы и минусы карты в виде сводной таблицы:

Возможность пользоваться картой бесплатно

Стоимость обслуживания в 0 рублей банк выставляет только при соблюдении его условий

Кэшбэк возвращается «живыми» деньгами

Клиенты жалуются, что кэшбэк округляется не всегда в их пользу

Есть категории повышенного кэшбэка и спецпредложения от партнеров банка

Категории повышенного кэшбэка нельзя свободно выбирать

Начисляются проценты на остаток

Начисление % также обставлено условиями. Просто использовать карту как накопительную нельзя

Бесплатное снятие наличных в большинстве банкоматов

Есть верхний и нижний лимит на снятие (как в своих, так и сторонних банкоматах)

К карте можно привязать счета в валюте

Снять деньги в у.е. бывает проблематично

Высокий стандарт клиентского обслуживания

Платное СМС-информирование — 59 рублей в месяц (или 1 доллар/евро)

Удобный мобильный и интернет-банк

Стоит ли оформлять карту Тинькофф Блэк — отзывы

Откровенно негативных отзывов на Tinkoff Black в сети мало. Скорее, клиенты отмечают, что те условия карты, которые заявлены выгодными, на деле приносят ограниченный доход или вовсе оказываются бесполезными. Особенно отмечают:

В остальном в отзывах отмечают сильную сторону Тинькофф Банка — качественную поддержку клиентов через call-центр, чаты и электронную почту, а также удобное приложение для смартфонов и личный кабинет.

Отзыв об использовании карты Tinkoff Drive (Тинькофф Драйв)

Последний абзац обязателен к прочтению, будьте внимательны

Доброго времени суток, товарищи. Я, признаюсь, человек очень далекий от всяких новшеств, в том числе различных банковских кэшбэков и прочих бонусов.

Очень часто в своей ленте, да и чего уж там говорить, у многих блогеров и во многих рекламах стали пестрить предложения с зачислением так называемого «кэшбэка». Говоря своим простым языком-возврат определенного процента с покупки на Вашу банковскую карту.

Промониторив рынок с предложениями, я остановился на карте Tinkoff Drive. Почему именно она…ведь я пишу на автомобильном портале, и, соответственно, данная карта должна помочь экономить деньги на обслуживание своего железного коня.

Ниже я приложу скрин с основными условиями этой карты:

А теперь я простым языком постараюсь вкратце рассказать все прелести использования) Итак, что же мы имеем:

1. Плата за обслуживание. Если храните на карте более 150 тысяч рублей, то обслуживание бесплатно. В моем же случае, при меньшем балансе, платим 190 рублей в месяц.

2. Плата за услугу «Оповещение об операциях». Банальное уведомление по смс о проведенных операциях. Подключается при оформлении карты, цена 59 рублей в месяц. Но есть нюанс…При установке приложения Тинькофф на телефон и постоянном включении интернета, данные сообщения и так отображаются совершенно бесплатно на Вашем смартфоне, поэтому я эту смс услугу отключил.

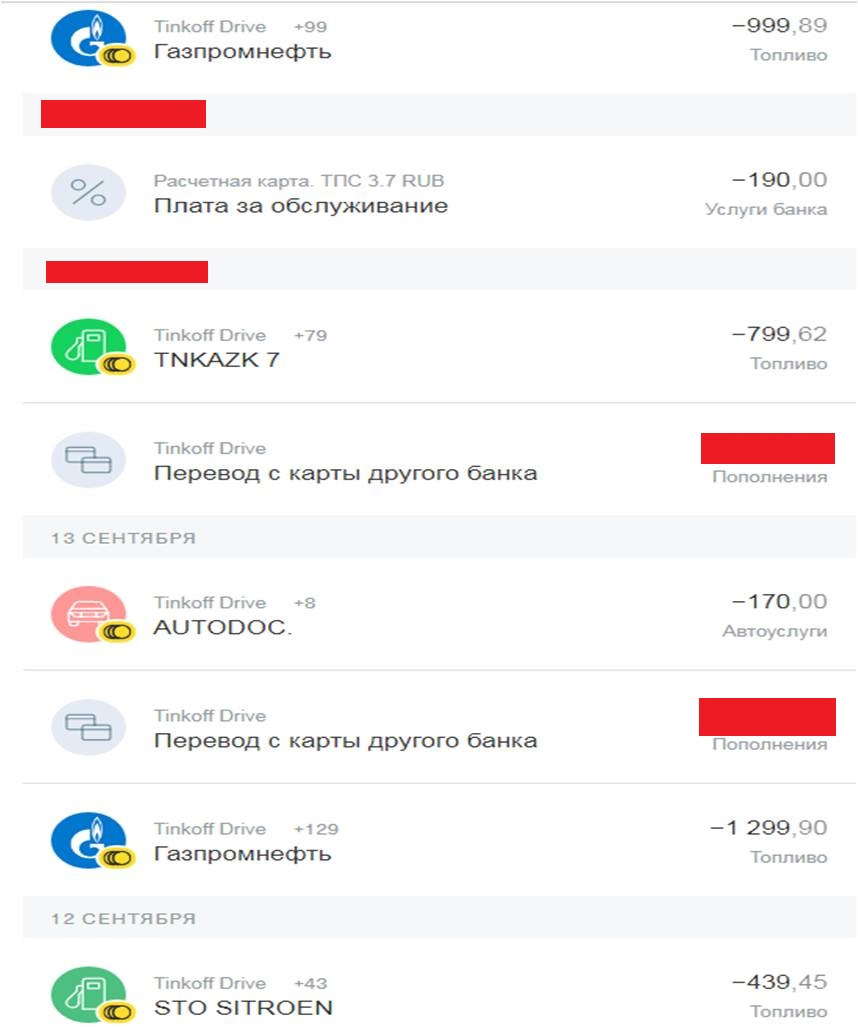

3. Кэшбэк за операции За каждую заправку топливом Вам будет начисляться 10% в виде бонусов на карту. Стоит отметить ограничение — в расчетный месяц максимальное количество бонусов за оплату топлива — 1000 баллов. Соответственно, при затратах более 10 000 рублей в месяц на топливо бонусы не будут начисляться. 5% бонусов начисляется за оплату запасных частей и комплектующих а также оплату на СТО (автосервисы, мойки и т.д.). 1% бонусов идет на все остальное-продукты, одежда и т.д. Ограничений по количеству бонусов за з/ч, сервисы и продукты нет. После каждой операции в своем личном кабинете либо на смартфоне, либо на ПК Вы видите операцию и количество баллов, зачисленных на Ваш счет (баллы зачисляют не сразу, как правило проходит несколько дней для подтверждения операции). Ниже я приведу пример как это выглядит в реале у меня в личном кабинете:

Как видите, 10, 5 и 1% соответственно зачисляются на карту. Приходят данные бонусы на Вас бонусный баланс раз в месяц вместе с выпиской.

4. Как же тратить эти самые бонусы Здесь есть некоторые нюансы — потратить бонусы можно только на «возмещение» затрат на топливо, либо услуг магазинов запасных частей и СТО. 1 российский рубль при возмещении трат на топливо равен 1,5 баллам бонусной системы, поэтому компенсировать траты на топливо бонусами я бы Вам не рекомендовал. А на что же их тратить, спросите Вы?

Отвечу просто — на услуги СТО и магазины запасных частей. Но и тут есть (опять сотый раз слово паразит) нюанс) Минимальное списание бонусов составляет 2000 баллов, поэтому если Вы помыли машину за 300 рублей, тратить 2000 баллов слишком дорогое удовольствие. Поэтому выбираем те операции, которые 2000+ рублей были) Ниже опять же приведу скриншоты для более внятного разъяснения всей картины)

Ну вот в принципе и всё. Надеюсь кому-то мой отзыв принесет разъяснения и поможет сделать выбор.

До новых встреч, берегите свои автомобили удачи на дорогах)

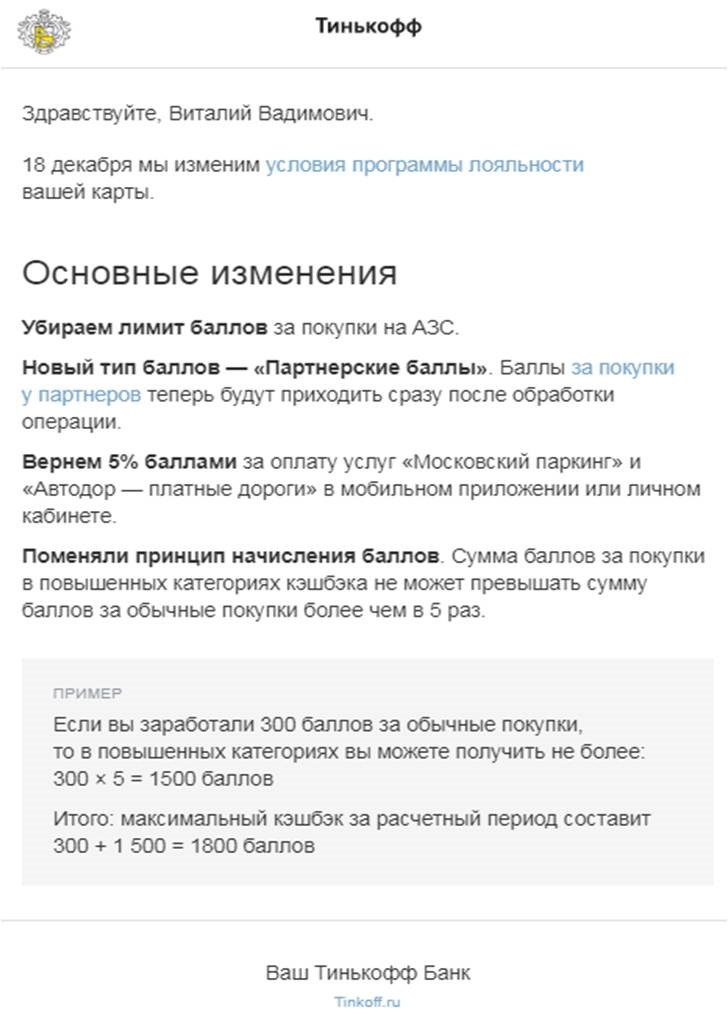

p.s. 15 ноября мне на почту пришла новость о том, что правила «лояльности» карты меняются. Что же придумали эти редиски менеджеры? А вот ниже краткая инфа:

И так, давайте разберем всё по пунктам:

1. Убрали лимит баллов на АЗС. Казалось бы, вот она, мечта свершилась. Можно хоть обливаться бензином со скидкой 10%.

2. Партнерские баллы. Короче загуглил я тех партнеров…большинству людей с ними точно не пересекаться, поэтому пропускаем это и бежим дальше.

3. 5% за московский паркинг и платные дороги — полезная штука, хотя % за платные дороги и раньше были.

4. САМОЕ ВАЖНОЕ. Поменяли принцип начисления баллов. А что это значит, спросите Вы? А возьмем простой пример, допустим мы совершили покупки бензина на 10 000 рублей, на эту же сумму намыли машину, отремонтировали и накупили запчастей, ну и ту же десятку потратили на продукты, одежду, и прочую муть. Дальше прикинем с Вами сколько же баллов мы можем получить, 1000 с бензина, 500 с автоуслуг (сервис, запчасти) и 100 рублей с прочих покупок. Но не тут то было. Здесь вступает в дело «измененный прицнип начисления».

Что означает этот принцип, а то, что сумма баллов с покупок топлива и автоуслуги не может превышать более чем в 5 раз полученные баллы с покупок с кэшбэком 1%! А теперь не много подправим мою арифметику выше. 10000 рублей мы потратили на прочие покупки, 100 баллов получили, а это значит что максимум в сумме мы можем получить лишь 500 баллов с топлива и автоуслуг. А теперь зададимся вопросом, стоит ли игра свеч с такими условиями? Начитавшись на форумах, многие собираются бежать, закрывая карту, либо убрав ее на полочку. А что делать Вам?Решайте сами. Ах да, условия меняются с 18 декабря, так что еще есть время всё обдумать и взвесить.

Карта с кэшбэком Тинькофф «Драйв»

Всем хороших дорог и веселых попутчиков!

Как вы могли догадаться из названия и по приветствию, сегодняшний мой обзор будет особенно полезен автомобилистам, поскольку разбираться будем с картой «Драйв» от Тинькофф.

Начала выпускаться она в марте 2018 года и на тот момент была просто мегавыгодной, я даже ее много раз рекомендовал в своем блоге.

Но потом Тинькофф стал жопиться, появилась выгодная Generation от «Ак-Барс», поэтому страсти желтого банка поутихли.

Но Олег Тиньков просто так не сдается, поэтому сейчас вас будет ждать обзор самых последних условий по карте «Драйв», а то менялись они частенько и не всегда в лучшую сторону.

Вот и проверим, необходим ли на самом деле этот «Драйв» водителям.

Целевая аудитория

Что может быть проще, чем найти целевую аудиторию для автокарты?

На каких заправках будет работать кэшбэк в 10%?

Как соблазнительно, не так ли? Но я предлагаю не бояться тины, поднять все подводные камни и проверить, есть ли там жемчужины.

Я покажу, кому будет выгодна карта «Драйв» от Тинькофф, а кто лишь потеряет время и деньги.

Разнообразие

Большого разнообразия по картам тут заметить нельзя, в отличие от обыкновенной ситуации с Tinkoff, когда под одним названием может скрываться аж четыре пластика, как, например, в случае с «All Airlines».

«Драйв» просто представлена в формате кредитки и дебетовой карты, при этом кредитная, как обычно у Олега Тинькова, более выгодная, поэтому основной упор буду делать именно на нее.

Особенности

Карта «Драйв» представлена только в формате «Mastercard World», других платежных систем нет.

Но пластик современный:

Ограничение

Еще совсем недавно Тинькофф был очень строгим и разрешал иметь только по одной дебетовой и по одной кредитной карте в банке.

На данный момент сохранилось только первое правило, то есть, если вы имеете дебетовую Black, All Airlines, Aliexpress или любую другую карту с кэшбэком от Тинькофф, то ее придется закрыть для того, чтобы открыть «Драйв».

Делать я этого очень не рекомендую, поскольку вы ничего от этого не выигрываете.

А вот по кредиткам подобное ограничение снято, то есть кредитных карт от Тинькофф вы можете заводить сколько угодно.

Олег Тиньков нас просто подсаживает на эту иглу кредитного лимита, но мы можем просто на это не вестись.

Кэшбэк

Несмотря на то, что кредитка «Драйв» выгоднее, кэшбэк по картам начисляется одинаковый.

Вы уже заинтригованы, в чем же тогда выгода?

Терпение, мои друзья.

Для начала разберемся с кэшбэком, поскольку Олег Тиньков отчего-то стал думать, что его клиенты думать и читать не умеют и нагло в своей рекламе приукрашивает действительность.

Суть кэшбэка карты «Драйв» от Тинькофф в том, он начисляется баллами, которые потом можно перевести в рубли при компенсации предыдущих покупок. Почему система с баллами всегда должна вас настораживать?

Потому что курс балла к рублю может быть любым и не всегда это 1к1.

Теперь давайте вернемся к «Драйв».

Олег Тиньков предоставил на следующие данные.

| Категория покупки | Размер кэшбэка |

| АЗС | 10% |

| Автоуслуги и штрафы ГИБДД | 5% |

| Партнеры | 10% |

| Спецпредложения | До 30% |

| Все покупки | 1% |

| Страховка | 10% |

Предлагаю рассмотреть категории подробнее.

Сюда входит не только бензин и остальное топливо, но и все дополнительные покупки, например, кофе с булочкой или моторное масло.

Но надо понимать, что моторное масло можно купить и в супермаркете, и наверняка, оно там будет стоить дешевле. Конечно, если вы покупаете какую-то определенную марку, то в супермаркете ее может не оказаться.

Но суть не в этом. Карточку «Драйв» можно использовать на любой заправке – любой сети или вообще несетевой (но я не рекомендую там заправляться). Конечно, редки случаи, когда сначала человек в бак свой льет «Лукойл», а через неделю «Газпром», но все в жизни случается. Кэшбэк придет в любом случае.

Более того, карта «Драйв» никак не отменяет действие карт программы лояльности от того же «Лукойла» и прочих сетей. Кстати про кэшбэк на этой сети заправок я уже писал вот тут.

То есть по «Драйв» у вас кэшбэк чисто от Тинькофф, а по топливной карте сети АЗС – своя скидка: они, можно сказать, суммируются.

Автоуслуги

В это входит ремонт авто, шиномонтаж, покупка автозапчастей, мойка, а также оплата штрафов ГИБДД с кэшбэком 5%.

Не нравится мне такое поощрение нарушения правил дорожного движения.

Помимо перечисленного по «Драйв» можно получить 5% кэшбэка со стоимости платных дорог и парковки.

Это уже поприятнее, но они вместе со штрафами должны оплачиваться через систему Тинькофф, а не на сторонних сайтах.

Партнеры

Олег Тиньков очень любит заключать сотрудничества.

Недавно даже заключил его с ВУЗом! Причем карта не для студентов того ВУЗа – МФТИ, а для тех, кто хочет заняться благотворительностью.

Не обошелся без партнеров банк Тинькофф по своей карте «Драйв».

Скажу сразу, раньше все было интереснее, поскольку даже «EMEX» заключил сотрудничество и давал хороший кэшбэк.

Сейчас же остались только:

Да, вот такой список небольшой.

А если вас интересует кэшбэк в EMEX, то добро пожаловать в мою статью, где я рассказываю, что это такое и как там можно сэкономить.

Спецпредложения

Сюда можно отнести все остальные сотрудничества Олега Тинькова с компаниями, то есть магазинами одежды, доставкой, электроникой, кафе и так далее.

Этот раздел лучше периодически проверять в личном кабинете, поскольку часто появляются интересные индивидуальные предложения.

Забавно, что в отзывах люди строго пополам делятся на две категории: в восторге от отдела со спецпредложениями и строго против.

Все покупки

Тут у «Драйв» есть одно правило – покупка должна быть более 100 рублей.

Если чек в магазине вышел на 99 рублей или меньше, то вы никакого кэшбэка не получите.

Кроме того, не положен он и на неприятные обязательные операции вроде оплаты услуг ЖКХ, налогов, связи и так далее.

А, например, «Польза» от Хоум Кредит Банка предоставляет такую возможность.

Страховка

Летом 2019 года Тинькофф, видимо, понял, что его «Драйв» совсем не пользуется популярностью, поэтому сделал еще один ништяк своим пользователям – 10% кэшбэка с покупки любого страхового полиса.

Конечно, суммы у всех выходят разными.

Но возьмем средние 10 тысяч на ОСАГО.

С покупки такого полиса кэшбэком вернется аж 1000 баллов. Приятно же! А если про КАСКО-страхование говорить, там вообще цифры могут быть бесконечными.

Повторюсь, что полисы оплачиваются любые, а не только «автомобильные». То есть можно оформить страховку путешественника или дома.

А сейчас разберемся, что на самом деле за карта «Драйв» и в чем у нее подвох.

Обманка №1

Вот вроде бы нам показывают отличные цифры в процентах, все прекрасно, надо пластик «Драйв» брать – мысли большинства людей.

Но они не вчитываются в правила, отчего и страдают.

Как я говорил, баллы компенсируются в рубли. То есть вы баллы копите-копите до трех лет (потом они сгорают) и время от времени выбираете покупки, которые будете компенсировать.

Эти покупки могут быть только из двух категорий:

То есть, если вы сходили с «Драйв» в супермаркет, потратили приличную сумму деньжат, то компенсировать их вы не сможете, поскольку это не автоуслуги и не АЗС.

Есть еще очень неприятное правило компенсации, а именно – курс балла к рублю.

Если говорить про автоуслуги, то тут все четко – 1 балл меняется на 1 рубль. А вот с АЗС проблемнее, поскольку на рубль меняется аж 1,5 рубля.

То есть, сходили вы в сервис на 3000 рублей, решили их компенсировать – с вас спишут 3000 баллов, а на счет придут как раз 3000 рублей.

Если же речь заходит про АЗС, то ту же покупку в 3000 рублей можно компенсировать только 4500 баллами, что вообще невыгодно.

Получается, кэшбэк по «Драйв» на топливо не 10%, а только 6,67%.

Конечно, что просто бензин не компенсировать, а тратить бонусы только на автоуслуги. Но так ли у вас их много и набегает ли приличная сумма?

Обманка №1.1

Почему я об этом спрашиваю?

Да потому что разумнее компенсировать покупки только от 2000 рублей, ведь минимальная сумма компенсации – 2000 баллов.

Конечно, вы можете прийти на АЗС с ведерком и «Драйв», набрать литр бензина и попытаться их компенсировать, но за эти 40-45 рублей придется отдать аж 2000 баллов.

То есть минимальная адекватная покупка на АЗС должна составлять 1350 рублей, чтобы как раз потратить эти самые 2000 баллов.

А с автоуслугами и курсом 1к1 проще – покупка от 2000 рублей.

После этих двух тысяч баллов никаких ограничений нет – можно компенсировать любую сумму.

Обманка №2

Не будем обманываться: больше всех авто-карта нужна тем, кто много крутит баранку: дальнобойщикам и таксистам.

Расходы на топливо у них получаются колоссальные, поэтому кэшбэк в 10%, да даже и в 6,67% был бы для них очень кстати.

Только вот проблема в том, что максимальное начисление кэшбэка «Драйв» по топливу в месяц – 1000 баллов, что для таксиста или дальнобойщика просто ни о чем. Они на косарь в день только заправляются.

Конечно, можно вспомнить и про обычных людей, которые катаются на работу и обратно пять дней в неделю.

Они-то как раз эти 10 тысяч рублей по бензину и могут накатать, но будет ли это выгодно в целом по «Драйв»? Вопрос спорный, и мы его еще поднимем.

Обманка №3

Внимание! Сейчас будет самая свежая и самая гадкая обманка, которую нам подкинул Олег Тиньков по «Драйв».

Суть в том, что сама по себе карточка не самая выгодная, но кэшбэк на бенз хороший – можно было весь год заправляться по пластику, а потом все баллы на ТО или другие автоуслуги спустить.

То есть чаще всего «Драйв» «лежала в бардачке», а все остальные покупки совершались другим пластиком – это было самое логичное и правильное решение.

18 декабря 2018 года было введено новое правило. Теперь количество баллов за категорию автоуслуг и АЗС зависит от того, сколько баллов вы получите по категории «Остальные покупки». Соотношение 1к5.

То есть сходили вы в супермаркет, потратили 1000 рублей, получили кэшбэком 10 баллов. Значит, в этом месяце по категориям повышенного кэшбэка можно получить 50 баллов. Вот такие ограничения.

Поскольку наш народ не особо внимателен и не любит читать уведомления, то они несколько месяцев (а некоторые и до сих) по привычке пользуются картой «Драйв» только на АЗС, а баллы не начисляются.

Как начисляются и копятся баллы?

С крупными косяками я закончил, а теперь самое время перейти к мелким недостаткам, с которыми люди чаще всего мирятся и не обращают внимание:

Как тратить баллы?

Повторим и закрепим все пунктики, которые надо соблюсти, что нормально потратить баллы по карте «Драйв» от Тинькофф:

А теперь перейдем к более практичным вещам, например, как пользоваться этими баллами на карточке «Драйв»:

Вы великолепны!

Думаю, я вас достаточно запугал и демотивировал оформлять пластик «Драйв» от Тинькофф.

Это правильное решение, поскольку карточка все больше и больше сливается.

Но, возможно, кому-то карта покажется настолько красивой, что обязательно надо ее оформить. Сейчас я расскажу, как сделать это максимально выгодно. А также подскажу, как сделать обслуживание бесплатным.

Дебетовая карта «Драйв»

С дебетовой картой всегда меньше заморочек и рисков, поэтому я предпочитаю именно такой вариант.

Хорошая дебетовая карта должна начислять процент на остаток по счету. Если пластик с этим не справляется, значит, это плохой пластик.

Так вот, дебетовая карта «Драйв» – плохой пластик от Тинькофф, потому что не начисляет процент на остаток по счету.

Так что Олег Тиньков выступает сильным жмотом, выпуская одну карту за другой, но зажимая ПНО по «Драйв».

Но зато никаких требований, кроме совершеннолетия и паспорта РФ с регистрацией, нет.

Расплата

Мало того, что тут не наливают процент на остаток, так еще и требуют оплату за карту!

Сколько стоит обслуживание? 190 рублей в месяц, а это аж 2280 рублей в год.

Конечно, обслуживание дебетовой карты «Драйв» от Тинькофф можно сделать бесплатным, и условие для этого только одно – держать на счету более 150 тысяч рублей.

Вы уже поняли, к чему я клоню?

Дебетовая карта «Драйв» от Тинькофф – отстой и по условиям, и по отзывам.

Кроме того, если вы захотите получать СМС по карте, то за это тоже придется заплатить – 59 рублей ежемесячно.

Но лучше просто скачайте приложение от Тинькофф и пользуйтесь – оно клевое.

Дополнительные условия

Тинькофф славится тем, что разрешает переводить на карточки других банков до 20 тысяч рублей в месяц без комиссии.

Все, что выше этой суммы, облагается комиссией в 1,5%, но минимально 30 рублей.

Забавно, что даже пополнять через чужие банкоматы карточку «Драйв» не полностью бесплатно.

Если класть до 300 тысяч рублей в месяц, то все «ок». А вот если больше, придется потратиться на комиссию в 2%.

Зато чем гордится Олег Тиньков, так это своими бесплатными снятиями наличных с банкоматов по всему миру, если сумма превышает три тысячи рублей – это действительно удобно.

Но есть и уточнение, если комиссию с вас не возьмет Тинькофф, то это может сделать банк, через банкомат которого вы снимаете средства.

Что лучше: Тинькофф «Блэк» или дебетовая «Драйв»?

Ответ: без сомнений, Black куда привлекательнее нашего сегодняшнего героя.

Мало того, что «Черная карта» умеет начислять процент на остаток, так ее кэшбэк еще начисляться по-нормальному – в рублях. Условия бесплатного обслуживания куда лояльнее.

Но минус один – там нельзя спрогнозировать категории повышенного кэшбэка, которые тебе выпадут, поэтому не всегда будет возможность получать возврат за бенз.

Но и там попадаются интересные категории, например, супермаркеты.

Кредитная карта «Драйв»

Изначально в условиях к кредитке не стоит начисление процента на остаток по счету, поэтому с нее ставки гладки. Самое интересное то, что и обойдется она дешевле дебетового аналога – всего 990 рублей в год.

Да, по кредитной «Drive» от Tinkoff нет условий для бесплатного обслуживания, но, я надеюсь, благодаря моему примеру выше понятно, что держать на карте 150к ради ее бесплатности просто невыгодно.

Мало того, что стоит пластик меньше, так и денег у него больше, поскольку всегда можно «взять взаймы» у банка. Конечно, кредитный лимит устанавливается индивидуально, но в рекламе общается аж 700 тысяч рублей.

Если сравнить с главной кредиткой от Тинькофф – Platinum, то у последней этот лимит – «всего» 300 тысяч. Но и стоит Платинум 590 рублей в год, а «Драйв» – почти штукарь.

Конечно, бесплатно пользоваться этими деньгами можно только в кредитный период. Он «нечестный», то есть не зависит от даты покупки, а фиксирован, то есть 1 января, 25 февраля и так далее. Максимальный срок – 55 дней.

Еще одно условие для бесплатного использования заменых средств по «Драйв»– внесение минимального платежа. Это 8% от всей суммы, но минимально 600 рублей.

Тинькофф – очень строгий и даже безжалостный банк, если речь заходит про просрочку платежа. Проценты взлетают до небес (до 40% годовых), а также накладываются штрафы (590 рублей).

Поэтому перед тем, как использовать чужие деньги по «Драйв», надо хорошо подумать – это касается любой кредитки в принципе.

Требования

Кредитки от Тинькофф, в том числе и «Драйв», хороши тем, что не требуют никаких справок о работе, о зарплате и так далее.

Пластик выдается практически всем, поэтому с него чаще всего и начинают свою кредитную историю.

Из требований все то же самое – быть совершеннолетним гражданином РФ с пропиской, но не старше 70 лет.

Если же вам хочется иметь кредитный лимит по карте «Драйв» побольше, то придется и больше информации о себе выложить:

Наглость!

Когда вы получаете кредитку «Драйв» от Тинькофф, необходимо очень внимательно читать договор и осмотреть саму карту.

Банки очень часто навязывают страховку, чтобы обезопасить себя от потери денежных средств.

Но ведь вы не должны оплачивать банковское спокойствие? Да-да, вы не обязаны платить за нее, поэтому смело так и пишите в договоре.

Если этот момент упустить, то в случае просрочки по «Драйв» придется платить еще дополнительный процент от задолженности в качестве страховки. Но эту опцию всегда можно отключить в службе поддержки – через приложение или по телефону.

Даже за таким современным банком, как Тинькофф, нужен глаз да глаз!

Как получить карту?

Если вы все-таки решили, что пластик «Драйв» слишком красив, чтобы его не получить (в других случаях я его не рекомендую), то записывайте, как вы можете заявку на карту от Тинькофф:

Чаще всего карточка «Драйв» доставляется курьером бесплатно.

Если вы живете совсем в отдаленном участке страны, то могут отправить и по почте. В любом случае, это будет бесплатно.

Как активировать карту?

После того, как карта «Драйв» получена, а пакет вскрыт, самое время ее активировать, чтобы начать пользоваться.

Это также можно сделать несколькими способами:

К разговору по телефону необходимо подготовиться, так как придется называть паспортные данные и кодовую инфу.

По окончании активации вы получите ПИН-код.

Дополнительный ништяк

Думаю, я вас сильно нагрузил своим запугиванием, поэтому самое время сказать о хорошем – по любой карте «Драйв» вы можете получить услугу автоконсьержа.

Что она из себя представляет? Это как волшебная фея, помогающая починить вашу карету.

Если закончилось топливо – вам подвезут. Если сломалась машина – вас отвезут на эвакуаторе прямо в сервис. Мойка, шиномонтаж сюда не входят.

Минус один – акция действует только в Москве. Будто в остальной России машины не ломаются?

Как видите, хотел добавить позитивчика, а вышло как всегда.

А заявку на помощь по «Драйв» можно оставлять каждый месяц бесплатно. Если чаще – придется доплатить 2000 рублей за выезд.

Эта же функция есть у любой карты от Тинькофф уровня Black Edition. Например, у новой карты, выполненной из металла: «Black Metall».

Отзывы о карте «Drive» от Tinkoff

Напоминаю, как только карта «Драйв» появилась на свет, я ее рекомендовал буквально каждому водителю.

В восторге были и клиенты, особенно с более клевыми партнерами.

Но года не прошло, как Тинькофф решил поменять условия по карте «Драйв», и после этого отзывы от клиентов появляются только негативные.

Новые карты практически не оформляются (если сравнивать с тем, что было «ДО»).

Но на этом построен один лайфхак: если прийти на форум «Банки.Ру» и начать причитать, что карта «Драйв» испортилась, а Тиньков вообще офигел, то придет на зов представитель банка и подарит бесплатный год обслуживания пластика или улучшит кредитные условия.

Но заводить карту и полагаться на подобное чудо я не советую.

Плюсы и минусы

Поскольку условия начисления бонусов по карте «Драйв» не отличаются в зависимости от того, кредитка это или нет, я решил составить общий список всех преимуществ и недостатков.

| Достоинства | Недостатки |

| Максимальный лимит кэшбэка по партнерам – 6000 баллов в месяц. Но если он превышен, то остаток просто перенесут на следующий месяц. | Хитрая бонусная программа с правилом 1к5 |

| Есть система «Пригласи друга». И пригласивший, и приглашенный получают по: 500 рублей за дебетку + 1000 рублей за кредитку. | Кэшбэк на бензин на самом деле не 10% из-за невыгодного курса перевода баллов в рубли |

| Большие заявленные проценты по кэшбэку | Минимальная сумма для списания баллов – 2000 баллов, даже если покупка копеечная |

| Поддержка всегда лояльна и оперативна | Высокая стоимость годового обслуживания |

| Услуги автоконсьержа | Навязывание страховки |

| Нет ограничений по сетям АЗС | Что с кэшбэком, что без кэшбэка – бензин дорогой |

| Общий тариф начисления бонусов | Нет процента на остаток по счету |

«Драйв», езжай отсюда!

В последнее время модно быть перфекционистом – человеком, который хочет сделать все идеально.

Некоторые психологи утверждают, что это признак зарождения психических расстройств. Я могу с ними согласиться, ведь иначе не объяснить такое ухудшение условий по карте «Драйв» от Тинькофф.

Теперь этот пластик может быть выгоден только в том случае, если будет использоваться как основной.

Но готовы ли вы перенести все расходы на автомобильную карту «Драйв», и получать кэшбэк баллами, которые можно потратить на шиномонтаж и прочие штуки?

Если все-таки решились на оформление карты, то заказывайте кредитку с минимальным лимитом – так дешевле и выгоднее, чем дебетовую.

Еще один вариант, кому может быть выгоден пластик «Drive» от Tinkoff, – кто мало катается, но много ремонтируется.

Но я бы посоветовал искать связку: хороший универсальный пластик + автокарта.

Перечислю несколько полезных карточек для автомобилиста:

Если вы опытный автовладелец, то вам могут пригодиться и следующие мои обзоры: