Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

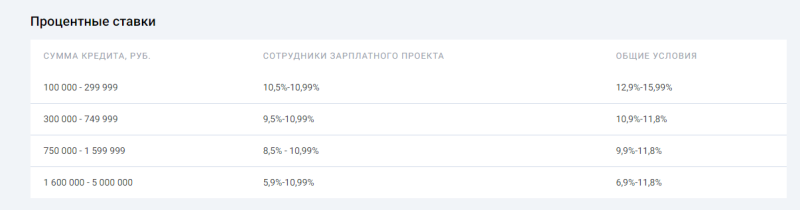

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Появились свободные деньги. Закрыть ипотеку или вложиться в акции?

Было бы интересно увидеть статью на тему «Что выгоднее, расплатиться с ипотекой или инвестировать эти деньги в акции». У меня как раз такая дилемма.

Появился миллион рублей, и я могу на эти деньги закрыть ипотеку. Но вот думаю, может быть, выгоднее вложить этот миллион в акции? А ежемесячный платеж по ипотеке вносить за счет их постепенной продажи?

Александр, у меня нет данных, под какой процент взят ваш ипотечный кредит, какая у вас кредитная нагрузка и так далее. Но раз появившегося миллиона хватит, чтобы рассчитаться с банком, кажется, что разумно сделать именно это — закрыть ипотеку.

Пытаться заработать на ценных бумагах ради ускоренного погашения ипотеки — это слишком рискованно. Это почти то же самое, что вкладывать заемные деньги. Можно заработать, но если ошибиться, можно много потерять.

Теперь о том, почему так получается и что делать.

Высокая доходность — высокий риск

Инвестировать и гасить кредит доходом от инвестиций имеет смысл только тогда, когда доходность выше ставки кредита. Если вы взяли ипотечный кредит под 10%, а инвестиции стабильно приносят 15% в год, инвестировать выгоднее, чем досрочно гасить кредит.

Можно часть свободных денег инвестировать, а часть использовать для досрочного погашения ипотеки. Но в этом случае тоже важно, чтобы доходность инвестиций была выше ставки кредита. В этом и заключается проблема.

Доходность акций в среднем выше доходности облигаций, но она нестабильна: цена акций сильно колеблется. В долгосрочной перспективе рынок акций, скорее всего, вырастет, но что будет в ближайший месяц или год — не знают даже лучшие аналитики. За год рынок может вырасти на 30% — или упасть на 50%, если случится кризис. При этом бумаги отдельных компаний могут упасть на 80 или на все 100%.

Не рассчитывайте на то, что акции будут стабильно дорожать. Если что-то пойдет не так и вы не сможете продать их с прибылью, будет сложно гасить ипотеку досрочно.

Если одновременно с этим пропадет доход, из которого вы раньше гасили ипотеку, то, возможно, начнутся проблемы. Например, можно потерять деньги при продаже акций в неподходящее время или просрочить платеж и испортить кредитную историю, а при множественных просрочках — потерять ипотечную квартиру.

Что делать

Появившегося у вас миллиона хватит, чтобы погасить ипотеку. Чем раньше сделаете это, тем выгоднее для вас: за каждый день пользования деньгами банка надо платить проценты.

Если у вас есть другие кредиты — с более высокой ставкой, чем ипотека — начните с них. Первым делом лучше гасить самые дорогие кредиты.

Еще один вариант — создать финансовую подушку безопасности на несколько месяцев жизни, если ее нет. Оставшиеся деньги можно использовать как частичный досрочный платеж по ипотеке или другим кредитам.

В итоге ваша кредитная нагрузка заметно снизится или полностью исчезнет, и вы сможете каждый месяц инвестировать ту сумму, которую вы привыкли платить банку.

Чтобы лучше разобраться в досрочном погашении кредитов, посмотрите другие наши статьи:

А еще вам может пригодиться наша подборка «Инвестиции для начинающих». Успехов!

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Что лучше: гасить ипотеку досрочно или копить на вкладе?

Россияне чаще всего оформляют ипотеку на 10-15 лет. Однако средний срок погашения жилищного кредита, по подсчётам экспертов, составляет 7 лет. Заёмщики торопятся вернуть деньги банку как можно быстрее. Сравни.ру расскажет, как выгоднее это сделать.

Мария и Александр заняли у банка на покупку квартиры в новостройке 3 млн рублей на 10 лет. Ставка составила – 12% годовых (ипотека с государственной поддержкой). Если они будут ежемесячно вносить только установленный кредитором платёж в размере 43 тыс. рублей, их переплата составит 2,16 млн рублей. Но новоиспечённые обладатели квартиры уверены, что могут платить и большую сумму в счёт погашения задолженности – ещё как минимум по 10 тыс. рублей к каждому платежу.

Их знакомые – Дмитрий и Светлана – оказались в схожей ситуации, но решили, что каждый месяц сумму для досрочного погашения будут вносить на депозит и зарабатывать на процентах, чтобы в итоге накопленные средства разом внести досрочно. Кто же из них прав?

Маша + Саша = ипотека

Мария и Александр каждый месяц вносили в счёт погашения ипотеки 53 тыс. рублей вместо 43 тыс., установленных банком. Это позволило им погасить кредит досрочно – за семь лет. Стоимость заёмных денег для них составила 1,45 млн рублей вместо изначальных 2,16 млн рублей.

Сумма досрочного платежа идёт в счёт погашения тела кредита.

За эти семь лет семейная пара внесла 840 тыс. рублей досрочно и сэкономила примерно 718 тыс. рублей – эту сумму и можно условно считать доходностью Марии и Александра.

Дима + Света = ипотека

Дмитрий и Светлана пошли другим путём и в период внесения своего первого платежа по ипотеке открыли вклад в банке с возможностью пополнения и капитализацией процентов, разместив на нём 10 тыс. рублей под 12% годовых (максимальная ставка по такому продукту сегодня).

Каждый месяц они вносили на счёт ещё по 10 тыс. рублей и в результате, чтобы накопить на досрочное погашение, как и Марии с Александром 840 тыс. рублей, им потребовалось вместо 7 лет всего лишь 5 – за счёт процентов по вкладу.

На первый взгляд, Дмитрий и Светлана ушли далеко вперёд от своих знакомых в вопросах экономии. Но это ошибочное представление – на самом деле, за эти пять лет семья уже переплатила банку 1,52 млн рублей. Размер задолженности к этому моменту уменьшился до 1,94 млн рублей. Суммы вклада хватит, чтобы сократить его до 1,1 млн рублей.

Если остаток кредита погашать ежемесячно по 53 тыс. рублей (ведь больше не надо вносить деньги на вклад), то потребуются ещё 2 года и размер переплаты вырастет на дополнительные 139,9 тыс. рублей. А совокупная стоимость кредита за те же семь лет составит 1,7 млн рублей вместо 2,16 млн. Значит сэкономить второй паре удалось лишь около 507 тыс. рублей.

По закону, заёмщик должен за месяц уведомлять банк о каждом намерении внести досрочный платёж. Но банк может сократить этот период или отменить его.

Можно предположить, что Дмитрий и Светлана будут копить на отдельном счёте не пять лет 840 тыс. рублей, а семь лет – ровно столько, сколько потребовалось Марии и Александру для полного погашения кредита. В таком случае, размер их вклада достигнет 1,32 млн рублей, а остаток задолженности по кредиту будет 1,3 млн рублей. Направив накопленные деньги на погашение, семья останется в плюсе почти на 24 тыс. рублей. Но с учётом стоимости кредита – за семь лет пара переплатит банку 1,9 млн рублей вместо обозначенных выше 2,16 млн, итоговая выгода составит 229,4 тыс. рублей.

Как выгоднее досрочно погашать ипотеку?

Почему гасить досрочно выгоднее, чем копить?

Казалось бы, ресурсы у двух семей одинаковые и из семейного бюджета на все эти цели выделялись равные суммы. Почему же Александру и Марии удалось сэкономить 718 тыс. рублей, а Дмитрию и Светлане – 229 тысяч (максимум 507 тысяч в зависимости от стратегии поведения)? Всё дело в том, что первые несколько лет – в случае наших пар речь идёт о 4,5-5 годах – основная часть ежемесячного платежа идёт на оплату 12% годовых по кредиту и только остатки по чуть-чуть уменьшают само тело кредита, на которое и начисляются ежемесячно проценты. Поэтому пока Александр и Мария активно сокращали размер задолженности и поэтому им с каждым месяцем всё меньше начисляли процентов, Дмитрию и Светлане приходилось оплачивать стоимость с учётом большей суммы.

Так как основная часть переплаты по кредиту выплачивается в первую половину срока, к тому моменту как «поспеет» вклад второй пары, она уже перечислит кредитору больше, чем первая.

Но это правило работает только в том случае, если проценты по кредиту и вкладу одинаковые или отличаются не более чем на 1-3 процентных пункта. Что и закономерно для вяло-текущей ситуации на рынке.

Когда вклад выгоднее досрочных платежей?

Однако вспомним беспокойный декабрь 2014 года, когда ставки по вкладам взлетели до 17% и выше. Всем тем, кто успел зафиксировать доходность на таком уровне, будет выгоднее продолжить пополнять вклад, нежели направлять свободные деньги в счёт погашения дешёвого относительно вклада кредита.

Но здесь стоит отметить, что зафиксировать аномально высокую доходность по вкладу надолго нельзя – как правило, такие ставки предлагаются в период турбулентности на рынке на короткий срок – 1-3 месяца, максимум 1 год. После этого периода заёмщику будет выгоднее вернуться к ежемесячным досрочным платежам.

Из каких средств можно погашать ипотеку досрочно?

На первом месте, безусловно, лично заработанные деньги, которые в этом месяце получили статус «свободных» в семейном бюджете. К этому относятся и премии, и доход от подработки, наследство, и каждая тысяча, сэкономленная семьёй.

На втором месте – деньги от государства. Каждый из заёмщиков – в нашем случае и Мария, и Александр или и Светлана, и Дмитрий могут вернуть по 13% от стоимости квартиры (но не более 260 тыс. рублей в одни руки) и ещё по 13% с переплаты по ипотеке (можно вернуть до 390 тыс. рублей).

Сроки, в которые можно получить все причитающиеся деньги, зависят от уровня официального дохода. Одна семья может «обогатиться» в считанные месяцы, а другой придётся ждать 2-3 года, а то и дольше, и заполнить несколько налоговых деклараций по форме 3-НДФЛ.

Советы Сравни.ру:

Крайние метры

Стоит ли рефинансировать ипотеку потребительским кредитом

По данным Банка России, уровень долговой нагрузки российских домохозяйств к началу апреля побил рекорд кризисных 2014-2015 годов, достигнув 10,9%. Потребкредит, на какие бы цели он ни был взят, часто из-за высокой процентной ставки приводит к давлению на семейный бюджет и высокой переплате, напоминает управляющий директор Абсолют-банка Иван Любименко. Кроме того, при оформлении потребительских кредитов заемщику, вероятно, придется постараться: и риторика, и конкретные решения ЦБ в последнее время направлены на «охлаждение» рынка, добавляет Любименко.

Анна Заикина, эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф:

Если все эти условия совпадают с вашей жизненной ситуацией, то рефинансирование ипотеки при помощи потребительского кредита будет выгодным.

При любом способе рефинансирования обязательно посчитайте, во сколько обойдутся все расходы на его оформление, и сравните эту сумму с потенциальной выгодой от рефинансирования. В интернете есть много онлайн-калькуляторов, которые помогут посчитать полную переплату по новому кредиту, а информацию о переплате по действующей ипотеке вы можете запросить у вашего банка. Сначала все просчитайте, все взвесьте и только потом принимайте решение.

Игорь Григорьянц, эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф:

5 ключевых ошибок при досрочном погашении кредита и ипотеки

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Популярные вопросы про досрочное погашение

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.