Что такое финансовая независимость и как ее достичь

Какие заманчивые два слова – финансовая независимость! Покажите мне хотя бы одного человека, который не мечтает ее достигнуть. Мечтают, может, и все, но только единицы оказываются в состоянии это сделать. Почему?

На этом вопросе должны активизироваться комментаторы типа “полстраны перебивается от зарплаты до зарплаты, о какой независимости вы вообще говорите”. Я, пожалуй, останусь вне этих “оптимистичных” высказываний. Говорить есть о чем, и это надо делать, как можно больше и чаще.

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Независимость – это отсутствие подчиненности, зависимости от чего-либо, возможность действовать самостоятельно и не находиться под давлением каких-либо факторов.

Свобода – это право распоряжаться своей жизнью так, как ты этого хочешь.

Поэтому финансовая независимость (свобода) – это возможность не зависеть от работодателя, оклада и премий, рабочего дня с 9 до 18, отпуска раз в год и двух выходных на неделе. При этом не испытываешь никаких денежных затруднений, потому что созданные активы работают на тебя при минимальном вашем участии.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

А в каком финансовом состоянии находитесь вы?

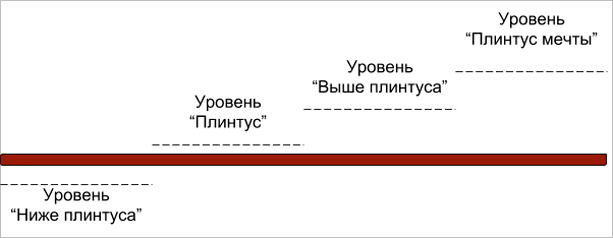

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

Путь к финансовой независимости

Анализ текущей ситуации

Прежде чем переходить к накоплению или инвестированию, необходимо проанализировать текущую ситуацию с вашими финансами. Если вы ведете семейный бюджет, то проблем с этим возникнуть не должно. Ежемесячный учет доходов и расходов нарисует картину в реальном времени. Вам останется только изучить цифры.

Но просто на них посмотреть – недостаточно. Бюджет составляется не только для анализа текущей ситуации, но и для планирования будущего. Если ваши расходы превышают доходы (посмотрите на шуточную лестницу), то самое время исправлять эту ситуацию.

Скажу самую банальную вещь на свете: “Надо сократить расходы или увеличить доходы. А лучше сделать и то, и другое”. Все просто в теории, но так сложно осуществить на практике. Уже вижу комментарии по типу “я живу в селе, получаю зарплату 10 000 руб., не вылезаю из долгов, чтобы протянуть до зарплаты, набрал кредитов, чтобы купить…” Друзья, вы читаете эту статью в блоге фрилансеров. Вы слышали об удаленной работе, фрилансе и заработке в интернете?

Ну не буду я учить вас, как увеличить доходы. Сейчас есть много возможностей для всех желающих. Только надо узнавать и пробовать. Ошибаться и снова пробовать. Всего за 1 год я вышла на заработок во фрилансе, в 2 – 3 раза превышающий зарплату на моей основной работе. И это не предел.

А вот учиться сокращать расходы – надо. Грамотная экономия дает отличные результаты и не приводит к голодному существованию и плохому настроению. Скорее уж наоборот.

Итогом анализа текущей ситуации и корректировки семейного бюджета должен стать план выделения 5 – 15 % от своих доходов на формирование “подушки безопасности”.

Создание резервного капитала

Что такое резервный капитал: “подушка безопасности”, деньги на “черный день” и прочее? Это обязательный денежный запас, который должен иметь каждый человек (семья) на случай форс-мажорных обстоятельств. Представьте, что вы потеряли работу, бизнес прогорел, потекла крыша у дома или предстоит тяжелая операция. Откуда взять деньги? Кредит, займ у родственников и друзей? А отдавать как?

К сожалению, мы не можем оградить себя от таких ситуаций. Но можем помочь себе и своей семье выйти из нее без долгов. Именно на эти случаи и необходимо сформировать резервный капитал. Эксперты советуют сделать его в размере 3-х – 6-ти месячной суммы расходов. А расходы вы как раз и узнаете из своего анализа семейного бюджета.

Например, ваша семья тратит в месяц 50 000 руб. Значит, резервный капитал необходим в сумме 150 000 – 300 000 руб. И пока вы его не сформируете, не переходите к следующему этапу.

Главные принципы формирования “подушки безопасности”:

Откладывайте определенный процент от зарплаты или конкретную сумму в рублях, но делайте это каждый месяц. Эксперты по личным финансам рекомендуют делать это сразу, как только получили доход, а не по итогам месяца. В конце месяца вы скорее всего потратите все заработанное. Причем независимо от суммы заработка.

В любой момент времени вы должны иметь возможность взять деньги. Лучше всего для хранения резервного капитала подходит пополняемый депозит в банке с капитализацией и с возможностью снятия без потери процентов.

Это самый большой соблазн. Деньги легкодоступные, поэтому при слабой воле могут утекать в направлении нового гаджета, брендовой сумочки или платья на распродаже.

Если негативный вариант событий все-таки наступил и вам пришлось изъять деньги со счета, то после стабилизации ситуации возвращайтесь к планомерному восполнению суммы до необходимого размера.

Как только резервный фонд сформирован, можно переходить к следующему этапу.

Достижение финансовой стабильности

Финансовая стабильность позволяет уверенно чувствовать себя в любой ситуации. “Подушка безопасности” дает спокойствие, а навык ежемесячных вложений позволяет копить и дальше. И вот здесь очень важный момент. На что и как правильно копить деньги?

В своих статьях я уже неоднократно затрагивала этот вопрос. В первую очередь сформулируйте цели:

А вот здесь поможет личный финансовый план. Именно такой план поможет расставить приоритеты в целях, определить суммы и механизмы накопления.

В идеале под каждую краткосрочную и среднесрочную цель должен быть свой механизм и инструмент накопления. Например, депозит в банке, металлический счет, валютный счет, ПИФы и другие инструменты для сохранения и приумножения личных средств.

Здесь не обойтись без изучения финансовых книг, специальных ресурсов в интернете или помощи консультанта по личным финансам.

Главный принцип достижения финансовой стабильности – это диверсификация инвестиций. Об этом говорят все и много. Поэтому так важно повышать свою финансовую грамотность, чтобы ориентироваться в существующих инструментах инвестирования. К сожалению, пока большинство граждан страны в основном используют банковские вклады.

Достижение финансовой независимости

Вершина нашей лестницы – финансовая независимость. Вы свободны в выборе где и как вам жить, чем заниматься. Ваши деньги работают без вас и на вас. В замечательной книге Бодо Шефера “Мани, или Азбука денег” есть притча о курочке, несущей золотые яйца. Ее стоит знать взрослым и рассказать своим детям. В ней – зерно правильного инвестирования. Нельзя убивать курицу, несущую вам золотые яйца.

Так же и с капиталом. Нельзя тратить накопленный капитал, который приносит пассивный доход. Его можно увеличивать, но не уменьшать.

Никто и никогда не скажет вам, сколько времени надо, чтобы стать финансово независимым. Но однажды встав на эту лестницу, вы уже не будете прежним. Когда слышу укоренившиеся у наших граждан поговорки “Не в деньгах счастье” или “Деньги портят людей”, всегда вспоминаю компанию алкашей, которые регулярно собираются в заброшенном доме по соседству. Вот уж точно, счастье у них не в деньгах, которые вряд ли могут испортить этих людей.

А кто по-прежнему считает, что деньги – это вселенское зло, почитайте книги тех, кто обрели финансовую независимость и остались замечательными людьми.

Заключение

Статьи по личным финансам всегда собирают наибольшее количество откликов и комментариев. Злых и добрых, осуждающих и поддерживающих. Значит, тема эта актуальная. Думаю, что разговоры об очередной пенсионной реформе встряхнут наших граждан, которые к любым изменениям относятся настороженно и с опаской.

Я никого не учу жить. Выбор есть у каждого человека. Кого-то устраивает зарплата в 10 000 – 15 000 рублей и зависание на аналогичных нашему блогах с целью оскорбить авторов, обвинить их в популизме, оторванности от реальной жизни и прочих смертных грехах. А кто-то ищет путь в другую жизнь, которая и есть реальная. Там не деньги управляют человеком, а человек – деньгами.

Как обрести финансовую свободу и независимость? Конечно, одной статьей не найти ответ на этот вопрос. Но она дала зацепки, что и как искать дальше. Так давайте уже сделаем свой первый шаг на лестницу или так и будем сидеть ниже плинтуса?

Финансовая независимость: 6 шагов и 7 советов

Финансовая независимость – два слова, которые стоят целого состояния. Если вдруг, как в сказке, прогуливаясь по песчаному пляжу, вы найдете волшебную лампу Алладина, вот что нужно сделать. Джину, который явится перед вами, загадайте одно единственное желание – быть финансово независимым.

«Но ведь сказки – это где-то там, в книжках и далеких волшебных царствах!», – возразите вы. В реальной жизни, в каждом из нас, без исключения, живет тот самый джин, который мастерски умеет выполнять одно единственное и самое заветное желание. Почему именно оно, и как разбудить в себе могущественного исполнителя желаний? Сейчас узнаем.

Что такое финансовая независимость

Многие думают, что финансовая независимость – это когда у человека много денег. Не совсем так, хотя второе и может быть следствием первого. Одна из граней личной финансовой независимости – это когда даже при негативном сценарии развития событий (потеря работы, болезнь, форс-мажорная ситуация) вы можете в течение длительного времени поддерживать привычный образ жизни.

Естественно, когда никакие «ураганы» не угрожают, состояние финансовой независимости позволяет не жить от зарплаты до зарплаты, а наращивать капитал, вкладывать деньги в свое развитие, создание комфорта для семьи, обучение детей и т.д.

Фото: Shutterstock

Фото: Shutterstock

Финансовая независимость – это больше про вашу степень свободы (не стоит путать термины «финансовая независимость» и «финансовая свобода», об этом чуть ниже), чем про количество денег на вашем счету или уровень зарплаты. Это ответ на вопрос: «Что вы можете себе позволить, не ущемляя себя, свою семью в чем-то другом?».

Еще немного приоткроем завесу весьма очевидной тайны: финансовая независимость – это не что-то недостижимое или доступное исключительно сильным мира сего. Это состояние, к которому может прийти и должен стремиться каждый.

5 показателей финансовой независимости

Хотя это и универсальное понятие, рассматривать его стоит с субъективной точки зрения, т.е. на то, что такое финансовая независимость, каждый смотрит со своей колокольни.

Фото: Shutterstock

Фото: Shutterstock

Для одних быть финансово независимым – значит много путешествовать, для других – покупать то, что хочется, для третьих – жить подальше от шумных городов, наслаждаться изумрудной зеленью газона у террасы собственного дома, качаться в гамаке, вслушиваясь в ласковый прибой тропического моря.

Все эти желания схожи в нескольких ключевых вещах:

Уберите один кирпичик, и строение перестанет быть таким функциональным и изящным. Выньте второй, и оно рухнет под давлением внутренних и внешних обстоятельств. Здесь мы вплотную подошли к разнице в понятиях независимости и свободы в финансовом мире.

Финансовая независимость и финансовая свобода: это одно и то же?

И да, и нет. Будучи финансово независимым или финансово свободным, можно позволить себе то, что является недостижимым для большей части населения нашей страны. Вот только векторы у этих возможностей разные.

Пример 1. Можно покупать все, что хочется, не влезая при этом в кредиты. Для многих недостижимо?

Значит, это и есть финансовая независимость и свобода, скажут многие. Если к этой возможности прилагаются пять показателей, перечисленных выше, то да, это финансовая независимость.

В то же время, о какой независимости можно говорить, если для того, чтобы купить дорогую машину, путевку на элитный курорт, одежду и аксессуары от именитых брендов, нужно с утра до ночи жить на работе/отдавать все свое время бизнесу?

Пример 2. Жить в загородном доме, не испытывая при этом финансовых затруднений – такой же недостижимый для многих уровень.

Фото: Shutterstock

Фото: Shutterstock

При этом у вас есть деньги для того, чтобы поддерживать комфортный уровень жизни, вы занимаетесь любимым делом, которое в то же время является доходным бизнесом. Все излишки вы вкладываете в его развитие. В конце концов, у вас даже есть свободное время – каким-то образом вы смогли найти толкового управляющего и делегировать ему львиную долю каждодневной рутины.

В один не очень удачный день изменилось законодательство/разорились поставщики/ваши товары, услуги перестали быть востребованными. Бизнес идет ко дну, а вместе с ним и все ваше финансовое благополучие. Очевидно, что в пятый показатель финансовой независимости данная концепция не вписывается.

Пример 3. Для контраста и понимания стоит описать случаи крайней финансовой зависимости и несвободы.

Ситуация 1. Андрей ведет довольно раскрепощенный образ жизни: хорошо одевается, предпочитает здоровое питание, много путешествует, у него есть хорошая машина, квартира. Но все эти блага – не результат успешных финансовых инвестиций, они не куплены на доходы от бизнеса. Андрей работает, его труд высоко оплачивается. Тем не менее, все это он может позволить себе только в кредит, а чтобы гасить долги, ему приходится наращивать долговые обязательства. Его уровень расходов значительно превышает доходы.

Ситуация 2. Может быть и по-другому, когда денег едва хватает на закрытие базовых потребностей: что-нибудь покушать, во что-нибудь одеться, заплатить по счетам, выплатить проценты по кредитам – а дальше брать в долг/оформлять новый кредит, чтобы было на что жить.

Внешне две описанные ситуации разительно отличаются, но идентичны по своей сути – это крайняя степень финансовой зависимости.

Можно привести еще много таких примеров. В каждой ситуации финансовая независимость и финансовая свобода будут идти рука об руку до определенного момента.

Уровни финансовой независимости: в каком финансовом состоянии вы пребываете сейчас

Мы вплотную подошли к тому, как достичь финансовой независимости. Осталось преодолеть одну маленькую ступеньку.

Фото: Shutterstock

Фото: Shutterstock

Однако без понимания того, как устроен мир финансов, как взаимосвязаны вещи, понятия и явления, будет сложно добиться сколь-нибудь существенных результатов, не говоря уже о том, чтобы перестать зависеть от денег.

Ступеней всего четыре. Чтобы их понятнее визуализировать, давайте также обратимся к сказочному миру и немного окунемся в Средневековье:

А теперь вернемся из сказки в реальность. Чтобы проложить свой маршрут по пути к финансовой независимости, первое, что вам следует сделать – понять, на какой ступени находитесь вы в данный момент.

Давайте немного резюмируем. 1 ступень – расходы превышают доходы. 2 ступень – расходы равны доходам. 3 ступень – доходы превышают расходы. 4 ступень – финансовая независимость.

Определились? Можно идти дальше.

6 шагов на пути к финансовой независимости

Ступеней всего 4, а шагов 6? Именно так. Этажей в жилом доме 5, а ступеней между ними сколько?

Первый шаг вы уже сделали – определили свою личную степень финансовой зависимости. Ведь вы бы не читали эту статью, если бы не зависели от дня поступления заработной платы. Чтобы сделать второй шаг, нужно немного задержаться на этой ступеньке: вооружитесь калькулятором, бумагой/компьютером и запаситесь терпением, будем считать.

Фото: Shutterstock

Фото: Shutterstock

Начертите на листе бумаги/создайте в Excel таблицу, куда вы сможете по категориям вносить информацию о своих доходах и расходах. Чем более детализированной она будет, тем проще вам будет дальше.

Такой вариант удобнее, чем таблица, начерченная на бумаге – все автоматически суммируется.

Проанализируйте данные за несколько месяцев. Теперь вы знаете, по каким статьям допускаете перерасход и где можно сэкономить.

Второй шаг. Определите цели. Нельзя дойти до пункта назначения, не зная, куда идешь. Начните с малого, с накоплений. Приучите себя к мысли, что копить – это жизненно необходимое умение. Затем разбейте цели накоплений на:

Финансовая независимость и как она достижима

Финансовая независимость означает наличие достаточного дохода, чтобы оплачивать ваши расходы до конца вашей жизни, не полагаясь на работу с 9 до 5. Финансово независимый человек обычно живет за счет доходов от инвестиций. В этой статье мы рассмотрим основные шаги, которые помогут вам обрести финансовую независимость за 5 лет или меньше.

Пять лет — очень короткий срок для достижения финансовой независимости. Тем не менее, если ваши финансы уже в хорошем состоянии, это определенно будет для вас достижимо. Давайте рассмотрим ключевые идеи, которые могут привести к более независимой в финансовом отношении жизни.

Изучите свои финансы

Финансовая независимость подразумевает, вам нужно тратить меньше, чем вы зарабатываете. Вам нужно точно знать, что вы зарабатываете и что тратите. Найдите время, чтобы подробно изучить свои финансы. Создайте способ отслеживать свои доходы и анализировать свои расходы.

Путь к финансовой независимости может значительно отличаться в возрасте 20 лет от 50 лет. Чем больше времени у вас есть, чтобы сэкономить и инвестировать, тем лучше. Но в любом возрасте начните с реалистичной картины своих возможностей.

Финансовое планирование — это не принятие единого набора финансовых решений при условии. Жизненная ситуация может измениться и ваше финансовое планирование должно быть достаточно гибким, чтобы выдерживать как положительные, так и отрицательные изменения, не подрывая ваших надежд на финансовое благополучие.

В целом реальная стоимость вашего дохода частично определяется суммой, которую вы можете инвестировать для достижения финансовой независимости. Постановка этой цели может иметь важное значение для контроля над перспективой дохода. Поставив перед собой цель, вы можете успешно поддерживать желаемый образ жизни, не работая.

Выплачивайте долги

Чтобы обрести финансовую свободу через 5 лет, вам нужно избавиться от долгов. Это означает погашение банковских заемов, задолженности по кредитной карте или кредита на покупку автомобиля. Выплатив долг, вы сократите свои ежемесячные расходы, одновременно освободив средства для сохранения финансовой независимости.

Сократите свои расходы

Поскольку вы работаете в ускоренном режиме для достижения финансовой независимости, разумно сократить определенные расходы, чтобы сэкономить или инвестировать еще больше денег. Начните с малого с отказа от импульсных покупок и подписок, которые вы не используете. Затем постарайтесь сократить основные расходы, такие как продукты, ненужные покупки и даже расходы на жилье.

Составление бюджета — процесс отслеживания доходов, вычитания расходов и принятия решения о том, как ежемесячно тратить деньги, — это важнейшая первая задача личных финансов. Если вы еще не научились составлять бюджет, вам нужно это сделать.

Единственный способ воспользоваться инвестиционными возможностями — это иметь деньги для инвестирования. В успешном инвестировании есть определенный момент, когда вы достигаете критической массы, и прибыль от ваших активов может изменить вашу жизнь.

Накопление богатства и обретение финансовой независимости — медленный процесс, требующий времени. Каждый день вы делаете мелкие дела: сокращаете свои расходы, получаете дополнительный доход и вкладываете деньги. Со временем это начинает работать на вас.

Управляйте своим временем

Полный контроль над своим временем часто является одним из факторов достижения финансовой независимости. Возможно, вы не полностью достигли инвестиционной цели, которая позволяет вам поддерживать свой образ жизни без дополнительной зарплаты, но если у вас есть свобода тратить свое время так, как вы хотите, это может быть для вас самой важной составляющей богатства.

Если вы найдете профессию, которая дает вам это чувство радости, и вы дисциплинированно управляете бизнесом, контролируя расходы, у вас появится огромное преимущество. Вы можете продолжать работать по 8, 10, 12 часов в день на два, четыре или 10 лет дольше, но не потому, что вам это нужно, а потому, что вам нравится сам процесс и вы получаете от этого удовольствие.

Увеличьте свой доход

Скорее всего, сэкономить и инвестировать достаточно денег для обеспечения финансовой независимости можно будет не только за счет сокращения расходов и скромной жизни. Вам следует подумать о том, как вы можете увеличить свой доход за эти 5 лет до финансовой независимости. Это может выглядеть как вторая работа, подработка или просьба о повышении зарплаты на текущей работе.

Тратьте меньше, чем зарабатываете. Это может быть очевидно, но это один из самых сложных финансовых шагов. Соблюдение более низкого уровня жизни и более низких расходов поможет вам быстрее вложить больше денег в сбережения и инвестиции.

Финансовая независимость не требует от вас прекращения любимой карьеры, но вы действительно не сможете добиться финансовой свободы без стабильного дохода, который будет способствовать вашим сбережениям и инвестициям.

Доход — это не богатство

Большинство людей считают, что ключом к богатству является высокооплачиваемая работа. Да, легче накапливать активы, если у вас больше ежемесячного дохода, но один из ключей к увеличению чистой стоимости — это тратить меньше, чем вы зарабатываете. В конечном счете, привычки тратить деньги являются причиной того, что профессиональный спортсмен, зарабатывающий 20 миллионов долларов в год, может обанкротиться, а водитель автобуса может уйти на пенсию с неплохим капиталом.

Чтобы избежать ловушки расходов, вам нужно понимать разницу между доходом и долгосрочным богатством. Хотя доход является очевидной составляющей богатства, это не единственный фактор.

Долгосрочное мышление — важная характеристика для накопления богатства и достижения финансовой независимости независимо от уровня вашего дохода.

Если вы врач или юрист, вам нужно потратить долгие часы после нескольких лет обучения и специальной подготовки, чтобы получить зарплату. Однако эта зарплата не обязательно означает богатство. При долгосрочном мышлении помощь в обеспечении безопасности вашей работы, проявление инициативы по продвижению по службе или принятие мер, которые приведут к увеличению продаж, — все это может быть факторами богатства и способами движения к финансовой независимости.

Инвестируйте стратегически

Финансовая независимость через 5 лет невозможна, если вы не инвестируете стратегически. Сосредоточьтесь на поиске лучших инвестиций для получения пассивных источников дохода в долгосрочной перспективе. Скорее всего, вы решите максимизировать несколько инвестиционных счетов каждый год.

Инвестирование в недвижимость и индексные фонды являются лучшими способами к созданию богатства. Проведите собственное исследование и разработайте стратегию, которая подходит для вашего времени. Если вам нужна помощь, проконсультируйтесь с финансовым консультантом.

Акции, недвижимость, предметы коллекционирования или денежные вложения — все это имеет тенденцию расти и падать в цене. Cосредоточьтесь на инвестициях, купленных по привлекательным ценам, которые, вероятно, со временем вырастут в цене.

Попробуйте сэкономить 80% вашего дохода

Если вы хотите достичь финансовой независимости за 5 лет или меньше, ваша норма сбережений должна быть астрономически высокой (до 80%). Если вы будете следовать указанным выше инструкциям и действительно будете жить экономно, увеличивая свой доход, это возможно.

Финансовая независимость возможна

Достижение финансовой независимости к определенной дате зависит от вашей нормы сбережений. Ваша норма сбережений — это процент от вашего общего дохода, который вы можете сэкономить (при условии, что вам понадобится остальная часть дохода для оплаты счетов).

Норма сбережений = Месячные сбережения / Месячный доход

Предположим, у вас есть работа, за которую платят 50 000 долларов в год. Вы так сократили свои расходы, что для комфортной жизни вам нужно всего 20 000 долларов в год.

Ваша норма сбережений составляет (50 000–20 000 долларов США) / 50 000 долларов США = 60%.

Определив норму сбережений, воспользуйтесь приведенной ниже формулой ускоренного определения финансовой независимости, чтобы рассчитать, сколько времени вам потребуется, чтобы достичь финансовой независимости.

Количество лет до финансовой независимости = (1-норма сбережений) / (норма прибыли на инвестиции)

Предполагая, что окупаемость инвестиций составляет 5%, вы можете достичь финансовой свободы за:

Эта формула предполагает, что вы быстро добьетесь финансовой независимости через 5, 7 или 10 лет. Как видно из формулы, для достижения финансовой независимости за 5 лет или меньше требуется достаточно высокая норма сбережений.

Если вы находитесь на более медленном, более традиционном пути к финансовой независимости (например, 20, 30 лет), более целесообразно использовать формулу, которая учитывает долгосрочное начисление сложных процентов (то есть получение процентов на ваши проценты).

Норма сбережений 80% недоступна для большинства людей, особенно для семей с низкими доходами. Пятилетний план финансовой независимости раздвигает границы реальности: вам нужно помнить о своем благополучии — и благополучии вашей семьи.

Помните, что вашим инвестициям нужно время, чтобы они окупились. Поэтому вы можете инвестировать в акции или фонды, которые можно купить и удерживать в течение 5-10 лет.