Мягкая сила Как на самом деле работают российские коллекторы

Слово «коллектор» наводит дрожь на граждан: деятельность профессиональных взыскателей долгов обросла множеством слухов и мифов. Генеральный директор коллекторского агентства «ЭОС» Антон Дмитраков развенчивает мифы об индустрии и рассказывает, что делать должнику и как ему погасить долг.

О долгах и их видах

По данным Банка России, около 40 миллионов человек в нашей стране имеют кредит. На начало ноября 2020 года сумма всех кредитов составила 19,7 триллиона рублей — безусловно, впечатляющая цифра. Около семи миллионов граждан (население целого мегаполиса!) имеют просроченные кредиты, то есть такие, по которым выплаты банкам не производились больше трех месяцев. Один человек может взять несколько кредитов, поэтому количество просроченных кредитов превышает число должников — их около 12 миллионов. С начала года сумма просроченных кредитов выросла на 25 процентов и продолжает расти высокими темпами, к 1 ноября суммарно составив 1,9 триллиона рублей. Именно просроченные долги являются долгами в прямом смысле этого слова: из-за них обращаются в суд, а также либо прибегают к помощи коллекторских агентств, либо продают этим агентствам долги заемщиков.

Изображение: данные ЦБ РФ, оценка ООО «ЭОС»

О коллекторских агентствах

Первый и самый распространенный миф: коллекторы — это те, кто занимается взысканием долгов. В большинстве случаев это не так. Помимо коллекторов долги имеют право взыскивать и первичные кредиторы — банки и микрофинансовые организации (МФО), — то есть непосредственно те, кто выдает кредиты и займы. Деятельность этих организаций, в отличие от работы профессиональных коллекторов, регулируется не так строго. Часто в рассказах о столкновении с неприемлемыми методами взыскания упоминаются «проделки коллекторов», которые к подобным инцидентам не имеют никакого отношения, так как в реальности нарушения допускали банки и МФО. Отдельно стоит упомянуть ЖКХ: долги в этой сфере, как правило, взыскивают поставщики ресурсов или управляющие компании ЖКХ, однако их тоже часто называют коллекторами, хотя работа профессиональных коллекторов в сфере ЖКХ серьезно ограничена законом.

Деятельность коллекторских агентств абсолютно законна. Профессиональное взыскание регулируется Федеральным законом №230 (№230-ФЗ) «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»». Коллекторские агентства должны числиться в государственном реестре Федеральной службы судебных приставов (ФССП). ФССП России регулирует деятельность коллекторов, принимает жалобы граждан на агентства, проводит проверки и составляет протоколы об административных правонарушениях.

Требования к работникам коллекторских агентств, установленные государством, зачастую выше, чем к отдельным категориям государственных служащих. Работник коллекторского агентства не только не может иметь судимостей в прошлом — даже вовремя неоплаченный штраф ГИБДД, попавший к судебным приставам, будет поводом для его увольнения.

Что делать, если ваш долг приобрели коллекторы

Банк уступил долг коллекторам? Главное — не паникуйте. Помните, что из этой ситуации находят выход миллионы людей и в России, и во всем мире — и находят успешно! Это рядовая проблема, и ее можно решить.

Найдите полную информацию о коллекторском агентстве, которому банк продал задолженность, и проверьте, состоит ли оно в государственном реестре. Для этого нужно зайти на сайт ФССП России, где реестр выложен в свободном доступе. Найти агентство по названию или по ИНН не составит труда.

Не стоит использовать в качестве источника об искомом коллекторском агентстве многочисленные форумы, где о коллекторах распространяются яркие эмоциональные байки. Зачастую такие форумы — это скрытые, а то и явные площадки по продвижению так называемых антиколлекторов (организаций, обещающих гражданам уладить проблемы с долгами). Поддавшись на «сказочные» предложения антиколлекторов о списании всех долгов, неопытный должник может потерять существенную сумму денег, но так и не решить своей проблемы.

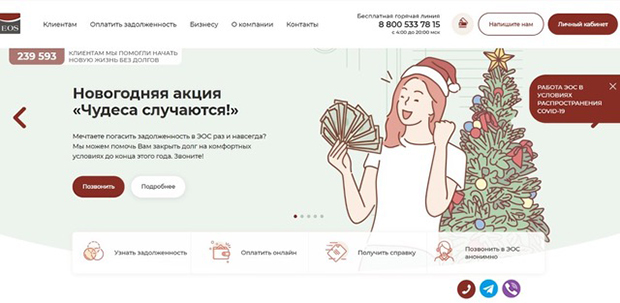

Найдите сайт коллекторского агентства. Наличие у компании работающего сайта с указанием всей информации и контактных данных — один из главных признаков законопослушного агентства. Для примера, вот так выглядит сайт агентства «ЭОС». Другой важный признак — членство компании в Национальной ассоциации профессиональных коллекторских агентств (НАПКА). Это единственная саморегулируемая организация на рынке, которая объединяет профессиональных коллекторов, формирует и контролирует строгие стандарты их работы.

Помните: деятельность профессиональных коллекторских агентств регулируется положениями специального федерального закона №230 (№230-ФЗ), в котором определены права и обязанности должников и взыскателей, а также частота и порядок их взаимодействия. То есть буквально: сколько раз в день, неделю, месяц и по каким дням (выходные, праздники, будни) должнику могут звонить и наносить визиты. Внимательно прочитайте текст №230-ФЗ — он доступен в интернете.

Позвоните в коллекторское агентство (телефонный номер — 8 800 533 78 15). Будьте максимально откровенны, не бойтесь и не стыдитесь рассказать о своих финансовых возможностях, даже если они близки к нулю. Вас выслушают, поймут и учтут все обстоятельства. Если звонить и разговаривать неудобно, напишите электронное письмо, пообщайтесь в чат-боте, используйте мессенджер (Vider, Telegram, WhatsАpp).

Спросите представителей коллекторского агентства, каким образом и на каких условиях оно может пойти вам навстречу: реструктурировать долг во времени, снизить сумму платежа и, возможно, списать часть долга. Выясните, на какие скидки (дисконты) можно рассчитывать, следите за программами коллекторского агентства по прощению долга. Если избегать контакта с коллекторами и не вести с ними диалог, об этих программах можно и не узнать. Банки такие программы предоставлять не могут из-за учетной политики ЦБ РФ.

Определяясь с суммой ежемесячного платежа, будьте максимально честны и не переоценивайте свои возможности — сумма должна быть посильной. После ее уплаты обязательно должно хватать денег на повседневные расходы, нужды детей, необходимые покупки и даже подарки. Если у вас есть достаточно крупная сумма (от 50 процентов долга и выше), то агентство в ряде случаев может принять ее в уплату, а оставшуюся часть простить, оформив соответствующую справку и проинформировав Бюро кредитных историй.

Как работают коллекторы?

Когда задолженность может быть передана в коллекторскую службу?

Задолженность не сразу передается коллекторскому агентству, сначала с должником общается организация, которая выдала кредит. Сначала заемщику поступают уведомления и требования от банка оплатить задолженность. Помимо процентов, начисляемых за неуплату долга, растут штрафы и пени за просрочку. Процесс может длиться от 2 месяцев до нескольких лет, и только когда банк или организация, выдавшая кредит, понимает, что не может справиться с ситуацией самостоятельно, то передает или продает долг коллекторскому агентству.

Кредитор может заключить с коллекторами либо агентский договор, либо договор цессии. При первом права на кредит остаются у кредитора, а коллекторы выступают как посредники, которые помогают взыскать сумму задолженности и получают за это оплату. Они пишут и звонят заемщику, напоминают о задолженности и просят погасить ее в банке.

При договоре цессии коллекторское агентство полностью выкупает у банка кредит и становится новым кредитором заемщика, поэтому он должен будет выплачивать задолженность не банку, а коллекторскому агентству. Многие считают, что если банк передал долг коллекторам, то теперь дела обстоят хуже, хотя по факту коллекторские агентства более гибкие, чем банк, и они могут предложить больше различных сценариев для выхода из ситуации, так как заинтересованы в том, чтобы долг все-таки был погашен.

Как должна по закону проходить работа коллекторов по взысканию средств с должника?

Если заемщик взял в банке кредит, но по определенным обстоятельствам не в состоянии его выплатить на протяжении длительного времени, кредитор относит заемщика к должникам и пытается взыскать долг самостоятельно. Если попытки взыскать долг не увенчаются успехом, его передают или продают коллекторским агентствам, которые пытаются самостоятельно взыскать долг с заемщика.

Работа коллекторов строится следующим образом: сначала они почти всегда звонят по телефону, отправляют сообщения на телефон или в мессенджеры и отправляют электронные письма. После игнорирования общения со стороны заемщика, они вправе прийти по адресу места жительства — у них действительно есть на это право действующему Закону № 230-ФЗ.

Коллекторы не будут сидеть под дверьми заемщика, ждать, пока он выйдет на связь, или вообще “ломиться” к нему в дом, так как их действия ограничены действующим законодательством, правила посещений четко регламентированы. Если правила не соблюдать, за этом должник сам может привлечь их к ответственности.

Добросовестные коллекторы обычно заранее договариваются с клиентом о встрече лично — они делают это только в том случае, если невозможно связаться другим способом с человеком, и только потом могут прийти по адресу места жительства.

Собственник жилья может быть против того, чтобы коллекторы пришли домой, и вправе не открывать им дверь на законных основаниях. Если к заемщику пытаются “вломиться” в дом, шантажируют его, значит, речь идет о мошенниках и недобросовестных коллекторах, так как без разрешения входить в дом запрещено. Кроме того, есть несколько условий, по которым коллекторы не вправе ходить к должнику домой:

В 2021 году Госдума запретила коллекторам общаться и приходить домой к родственниками и знакомыми должников без их согласия, любое общение с третьими лицами возможно только с их письменного разрешения. Поэтому общение с третьими лицами, связанными с должником, допускается только с его письменного согласия, которое должно быть оформлено в отдельном документе. Если изначально заемщик дал согласие на общение с родственниками, друзьями или знакомыми, то позже он вправе отозвать это согласие.

Количество звонков, который может делать коллекторское агентство, не ограничено. Однако, если коллекторы звонят более 20 раз в день, заемщик может воспользоваться юридической лазейкой и подать на организацию в суд, так как это будет считаться вмешательством в частную жизнь.

Количество личных встреч по закону тоже ограничено: коллектор может встречаться с налогоплательщиком не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Коллекторам запрещено звонить беременным и женщинам, у которых есть ребенок младше полутора лет, а также инвалидам I группы и лицам, находящимся на лечении в медучреждениях.

Кто контролирует работу коллекторов?

Заниматься взысканием задолженности могут только организации, официально включенные в реестр Федеральной службы судебных приставов — с 2017 года именно она контролирует деятельность коллекторов. Список организаций можно найти на сайта ФССП. Если в перечне нет той организации, которая занимается взысканием с вас задолженности, значит, это не официальная организация, а мошенники.

Официальные коллекторские агентства не применяют жесткие меры в отношении должников, например, прибегают к эмоциональному и физическому насилию, но этим могут заниматься неофициальные организации. Однако, на практике, даже официальные агентства нарушают правила взимания долга с заемщика. Например, в 2020 году суды назначили коллекторским агентства более 2,5 тысяч штрафов на сумму свыше 120 000 000 рублей, так как они нарушали правила.

В каких случаях и куда подается жалоба на действия сборщиков налогов?

Иногда заемщикам приходится сталкиваться с чрезмерной агрессией и шантажом, так как не все коллекторские агентства ведут себя правомерно. Особенно часто случается, когда представители организации приходят к ним домой. Некоторые коллекторы приходят в запрещенное время, делают это слишком часто, игнорируют положения закона — в этих случаях можно обратиться в организации, которые регулируют их деятельность, например, в

Национальную Ассоциацию Профессиональных Коллекторских Агентств (НАПКА) или в Федеральную службу судебных приставов. На их официальных сайтах есть возможность подачи жалобы.

Для того, чтобы подать жалобу на коллекторское агентство, следует внимательно изучить правила их работы и закон, регламентирующих их деятельность. Их работа должна соответствовать Закону № 230-ФЗ, устанавливающему правовые основы совершения действий, направленных на возврат просроченной задолженности физических лиц, возникшей из денежных обязательств. Это главный документ в сфере коллекторской деятельности, определяющий права и обязанности коллекторов, занимающихся сбором задолженности.

При нарушении этого закона и прав должника, коллекторам может грозить не только административная, но даже уголовная ответственность.

Когда коллекторские агентства угрожают жизни и здоровью должника и его близких, говорят о том, что могут повредить или уничтожить имущество, раскрыть конфиденциальную информацию или любые другие данные, которые могут порочить честь и достоинство заемщика, следует обязательно привлекать их к ответственности, так как подобные действия правомерными не являются.

Для того, чтобы возбудить административное или уголовное дело, потребуются доказательства, поэтому можно записывать каждый диалог с коллектором на диктофон или делать скриншоты экрана, если угрозы поступают в мессенджерах. Случается так, что угрозы исходят только от одного сотрудника организации, а его коллеги не в курсе методово, которые он использует для взыскания средств. Легальные фирмы в таких случаях всегда проводят проверку по устному общению и увольняют его с места работы.

Как правильно вести себя с коллекторами

Зачастую заемщик узнает, что его кредит продан, получив уведомление от банка и затем от коллекторского агентства. Ситуация вполне распространенная. И это не повод для волнения. Ведение счета должника и процесс возврата задолженности обходятся кредитной организации дорого и требуют больших затрат по времени. Поэтому банки, после небольшого периода попыток вернуть долг самостоятельно, предпочитают передавать права требования по просроченным кредитам профессиональным коллекторам. В коллекторском агентстве обычно работает целый штат специалистов, в чьи обязанности входит планирование различных программ, которые помогают справиться с кредитными обязательствами людям, оказавшимся в сложной финансовой ситуации. Что же делать, если Вы получили уведомление о переуступке кредита? Как вести себя с коллекторами при разговоре по телефону и при встрече? Давайте разбираться.

Содержание статьи

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

Правовое регулирование работы коллекторов

Большинство из нас имеют кредиты в банках. И не всегда обстоятельства позволяют погашать их вовремя, от финансовых проблем никто не застрахован. Чтобы не оказаться в ситуации растерянности, если вдруг Вам звонят коллекторы, нужно знать, какие у них есть права и как правильно вести с ними разговор. Законом определено, на что имеют право коллекторы в процессе взыскания. Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

В Вашем кредитном договоре изначально могут быть прописаны и другие условия взаимодействия с коллектором. В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Коллекторы звонят по чужому кредиту

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

Во всех других случаях за долги родственников Вы ответственность не несете.

Как разговаривать с коллекторами, если Вам звонят

Часто заемщик узнает, что кредит продан, уже после того, как получает уведомление от коллекторского агентства. Что делать, если звонят из агентства? Как вести себя с коллекторами? Прежде всего не стоит впадать в панику. Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

Разговаривайте спокойно — волноваться не нужно. Ваша задача сейчас — просто получить необходимую информацию, чтобы понять, как действовать дальше. Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

А что, если кредит выплатили, а коллекторы звонят

Бывают случаи, когда техническая ошибка со стороны банка или невнимательность становится причиной образования задолженности. Например, Вы погасили заем и, вероятно, уже забыли о нем, однако на счету остался непогашенным 1 рубль. Кредитор продолжает начислять проценты и штрафы, а затем продает долг коллекторскому агентству. И Вам снова напоминают о долге телефонным звонком. Не нужно паниковать. В разговоре с сотрудником нужно:

Если справки нет на руках, ее можно получить в банке, предоставив квитанции об оплате, выписки и счета по кредиту.

Что делать, если столкнулись с недобросовестными коллекторами

К сожалению, иногда можно столкнуться с сотрудниками компаний, нарушающими нормы закона, этики и морали. Если к Вам пришли незнакомые люди, которые представляются коллекторами, но при этом нарушают своими действиями Ваши права, грубят и угрожают, разглашают личную информацию, сообщают заведомо ложные сведения — это недобросовестные сотрудники или даже мошенники. Сразу откажитесь от общения с ними. Любое уважающее себя агентство ценит свою репутацию и работает исключительно в рамках закона и в интересах людей. Если Вы отметили нарушения законодательства, Вы можете заполнить обращение с помощью сервиса НАПКА «Добро пожаловаться»: http://zhaloba.napca.ru/ или обратиться в правоохранительные органы.

Отношения коллекторских агентств и клиентов должны быть уважительными, взаимовыгодными и строиться в рамках закона. В случае разумного поведения у заемщика есть все шансы справиться со сложной финансовой ситуацией, если он имеет дело с профессиональными коллекторами. Агентство ЭОС заинтересовано в решении Вашей проблемы и готово помочь. Мы настроены на конструктивный диалог! За консультацией обращайтесь по телефону 8 800 200 17 10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Как общаться с коллекторами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ.