Новостройка аккредитована: что это значит для покупателя квартиры

В июне 2020 года спрос на новостройки увеличился более чем в 2 раза по сравнению с прошлым годом, а в рамках госпрограммы уже оформлено более 44 тысяч кредитов на сумму более 104 млрд рублей.

Однако для многих людей вопрос покупки квартиры в новостройке остается очень тревожным. Истории об обманутых дольщиках, затянувшихся или заброшенных стройках пугают и не прибавляют уверенности в будущем.

Разумное решение — купить квартиру в новостройке, аккредитованной банком. Объясняем, что означает статус «Аккредитовано в Сбербанке» для покупателя квартиры.

Что такое аккредитация

Аккредитация новостройки — это, простыми словами, готовность банка выдавать клиентам ипотечные кредиты на квартиры в пока еще строящемся доме. Это кропотливый и многоступенчатый процесс, в котором банк с особой тщательностью проверяет застройщика.

Кому нужна аккредитация

Аккредитация в одинаковой степени нужна всем участникам покупки квартиры в ипотеку: дольщику, банку и застройщику.

Покупатель приобретает квартиру в еще только строящемся доме, и кроме договора долевого участия никаких документов на свое жилье не имеет. Ему важно быть уверенным в своей финансовой безопасности и в оправданности своих ожиданий.

У банка при оформлении ипотеки так же, как и у покупателя, нет реального залога имущества — только договор-основание. Поэтому он защищает и свои интересы, и интересы дольщиков. Банку важно не только привлечь клиентов, но и обеспеспечить их уверенность в завтрашнем дне и сделать все возможное для безопасного и удобного приобретения жилья в ипотеку.

Застройщикам аккредитация дает возможность привлечь больше дольщиков, уверенных в их надежности, и повышать продажи за счет предоставления скидки на ставку по ипотеке в рамках программы субсидирования.

Преимущества аккредитации для покупателя

Покупателю не нужно изучать все тонкости правовой документации — не являясь экспертом, разобраться в этом сложно. Статус «Аккредитовано в Сбербанке» означает, что застройщик соответствует требованиям законодательства в сфере жилищного строительства и критериям банка, предъявляемым к деятельности застройщика.

Новостройки, аккредитованные банком, часто участвуют в специальных ипотечных программах: скидки, акции, сниженные ипотечные ставки.

Выбрать квартиру в аккредитованных Сбербанком новостройках и оформить ипотеку со скидкой от застройщика можно онлайн на DomClick.ru

Время одобрения и оформления ипотеки значительно сокращается, если вы покупаете недвижимость в новостройке, аккредитованной банком. Проще говоря, процесс одобрения объекта за вас уже выполнил банк и собирать дополнительные документы вам не нужно.

Как проходит аккредитация новостройки в Сбербанке

Главный фактор при принятии решения об аккредитации — соблюдение интересов действующих и будущих дольщиков.

В условиях растущего спроса на приобретение квартир на первичном рынке нам особенно важно, чтобы наши клиенты были уверены, что даже на этапе котлована покупают надежное жилье, которое будет достроено в срок.

Наталья Шишкина, эксперт ДомКлик

При аккредитации банк проверяет четыре важных пункта: юридическую и финансовую надежность застройщика, его опыт и репутацию.

Юридическая служба банка тщательно изучает строительную и земельную документацию по конкретному объекту недвижимости, отсутствие обременений и ограничений на строительство дома.

Банк всегда интересуется наличием средств и источником финансирования стройки. Важно, чтобы у застройщика были средства не только на строительство, но и на выплату возможных претензий и штрафов. Также банк проводит глубокий и детальный анализ объектов, которые застройщик уже построил, и оценивает критичность негативной информации в СМИ о деятельности застройщика.

Что происходит после аккредитации

Важно понимать, что даже после аккредитации не исключены разные обстоятельства, которые могут повлиять на ход и сроки стройки. Поэтому Сбербанк и после аккредитации объекта тщательно следит за деятельностью застройщика и не менее одного раза в квартал проводит мониторинг строящихся объектов.

В ходе мониторинга проверяется соответствие темпов строительства указанным в разрешительной документации срокам, наличие арбитражных процессов, информация в СМИ.

При появлении критических ситуаций банк проводит тщательный анализ рисков и возможностей урегулирования ситуации без ущерба для себя и дольщиков. Так возможны два сценария дальнейшего развития: банк прекращает сотрудничество с застройщиком и снимает аккредитацию, либо аккредитация может быть приостановлена до решения проблемы.

Что такое аккредитив

Зачем он нужен и как оформить

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный ( Stand-By ). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.

ДомКлик отвечает: аккредитация

По каким критериям банк оценивает надежность застройщика? Почему важно проверять наличие аккредитации при выборе квартиры в новостройке?

На эти и другие вопросы нам ответил Василий Селиверстов – исполнительный директор дивизиона ДомКлик. Он занимается развитием процесса аккредитации партнеров и строящихся объектов. Поэтому знает всё про аккредитацию в Сбербанке.

Зачем нужна аккредитация?

Аккредитация — это оценка вероятности, что строительство дома будет завершено, банк получит залог, а клиент — свою квартиру.

Давайте сравним аккредитацию со стандартным процессом оформления ипотеки. После одобрения кредита клиент отправляет на одобрение в банк квартиру, которую собирается купить. По сути аккредитация заменяет эту процедуру для квартиры в новостройке – происходит одобрение сразу всего строящегося дома. Кроме того, по аккредитованным проектам процесс проведения сделки проходит быстрее.

Как банк проверяет застройщика?

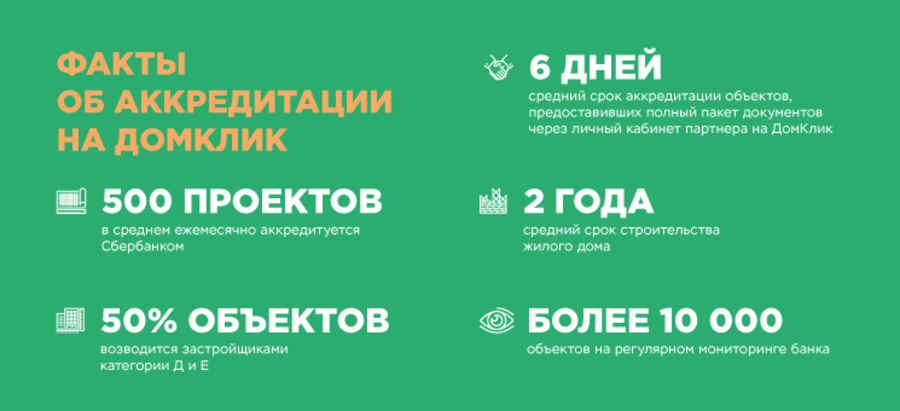

В первую очередь, оценивается опыт и репутация застройщика. Для оценки определяется категория компании: от А до Е.

В категорию А попадают застройщики с наименьшим опытом на рынке. Для получения аккредитации им необходимо возвести не менее 30% надземной части проекта. После этого банк проводит оценку финансового состояния таких компаний. Если с этими минимальными требованиями всё в порядке, то запускается уже сам процесс аккредитации.

Самые опытные и надежные компании попадают в категорию Е. Для этого застройщику необходимо иметь 20 и более построенных за последние 10 лет объектов жилой или коммерческой недвижимости. Но даже для таких компаний банк проводит более серьезный и детальный анализ по ранее построенным объектам. Это и отличает позицию Сбербанка от других организаций.

Что именно проверяется в процессе аккредитации?

Мы проверяем опыт работы застройщика на рынке и строительную готовность рассматриваемого объекта. Также во внимание принимаются темпы стройки ранее аккредитованных объектов застройщика.

Важным фактором является деловая репутация застройщика — здесь происходит детальная проверка со стороны службы безопасности банка.

Сбербанк является одним из немногих банков, который проверяет не только надежность застройщика, но и репутацию руководителей компании.

Проверяется, принимала ли участие компания в арбитражных судах. Юридическая служба банка проверяет строительную и земельную документацию, а также соответствие этих документов договору долевого участия. Важно, чтобы в документах строго соблюдались права клиентов и банка.

Сколько времени занимает такая проверка?

Действующие партнеры, подходящие под категории Д или Е, могут пройти процедуру аккредитации за 2-3 дня при условии предоставления полного пакета документов.

Для компаний, которые ещё не сотрудничали с банком, или если требуются дополнительные уточнения по документам, процедура может занять 10 и более дней.

Можно ли ускорить проверку?

Да, недавно мы запустили возможность подачи заявки на аккредитацию в личном кабинете партнера на pro.domclick.ru. За время тестирования средний срок рассмотрения заявок из личного кабинета партнера составил 5,5 дней, в сравнении со старой процедурой, когда средний срок составлял 9 и более дней.

В личном кабинете для удобства партнера разработан «помощник» по формированию пакета документов. Ответив на несколько вопросов, партнер поймет, что нужно предоставить в банк – теперь не нужно читать банковские регламенты и документы. Это сделано для ускорения процедуры рассмотрения, ведь, как я уже сказал, при предоставлении полного пакета документов рассмотрение происходит быстрее.

Почему важно проверять наличие аккредитации новостройки?

Во-первых, по итогам проверки, мы понимаем, что аккредитованный застройщик обладает надежной деловой репутацией.

Во-вторых, застройщик может дополнительно привлекать к финансированию стройки средства клиентов, состоящие из ипотечных кредитов, полученных в банках, аккредитовавших объект.

Это укрепляет его позиции на рынке. Однако важно понимать, что даже аккредитованные объекты могут быть не достроены. На это влияет, в том числе, как застройщик ведет хозяйственную деятельность, как организованы закупки и прочие операционные процедуры. То есть те вещи, на которые банк повлиять не может.

Поэтому даже после аккредитации банк продолжает следить за деятельностью застройщика. Если при мониторинге будет обнаружено, что застройщик недобросовестно выполняет свои обязательства, банк сможет вовремя предупредить своих клиентов и рынок о рисках.

Как обезопасить себя при выборе застройщика?

При покупке квартиры в новостройке мы рекомендуем клиентам обратить свое внимание на банки, в которых аккредитован строительный объект.

Если ЖК получил аккредитацию только в 1-2 банках — это может означать, что объект не соответствует требованиям надежности, и остальные банки ему отказали. В отдельных случаях важно учитывать, что есть застройщики, которые связанны отношениями с некоторыми банками. Банк может являться участником бизнеса застройщика, например, учредителем, акционером или иметь места в совете директоров. В таком случае застройщик не стремится получать аккредитацию в большом количестве банков.

Что касается Сбербанка, то банк может отказать в аккредитации, если есть серьезные вопросы в отношении деловой репутации. Или при несоответствии строительной документации. Ведь даже если такой объект будет достроен, есть риск, что могут возникнуть проблемы с его вводом в эксплуатацию.

Отказ также получит застройщик, если готовность объекта не соответствует его категории. Например, если у застройщика категории А дом возведен менее, чем на 30%.

Аккредитация новостроек: зачем нужна и как проводится

Покупка квартиры на этапе строительства – рискованное дело. Многочисленные истории с обманутыми дольщиками тому подтверждение. Со временем внедряются механизмы поддержки строительной отрасли, защиты интересов покупателей первичного жилья и финансовых структур. Один из таких механизмов – аккредитация застройщиков банками.

Особенности ипотеки на покупку жилья в новостройке

Схемы приобретения квартир на вторичном рынке и в новостройках различаются по следующим позициям:

Если покупатель подобрал себе жильё в новостройке, он должен обратиться за ипотечным кредитом в один из банков, одобривших возводимый жилой комплекс (ЖК). Впрочем, это не означает, что если подобранный объект не представлен в перечне аккредитованных, то финучреждение откажет заявителю. В такой ситуации многие банки обещают рассмотреть заявку и провести проверку застройщика и ЖК. Такой подход практикуется, например, при оформлении ипотеки в ВТБ.

Что такое аккредитация застройщика и для чего она нужна

Аккредитация застройщика – это, по существу, декларирование готовности финучреждения выдавать ипотечные кредиты для покупки жилья в строящемся комплексе. Застройщика банк считает надёжным, выражая уверенность в том, что дом будет возведён и сдан в эксплуатацию в запланированные сроки, в соответствии с проектной документацией.

Однако никаких гарантий при этом финучреждение не даёт. Практика показывает, что даже аккредитованные крупными банками застройщики разорялись. Например, обанкротившаяся компания «Урбан Групп» была аккредитована в том числе Сбербанком.

При возникновении проблем у строительной компании и, соответственно, покупателя жилья, кредитор остаётся в стороне.

Тем не менее, у покупателя квартиры в новостройке не остаётся иного варианта, как довериться банку и выбрать недвижимость из предложенного списка.

Некоторых застройщиков банки не только аккредитуют, но ещё и финансируют в части строительных работ. Распространено мнение, что при таком раскладе заёмщик оказывается более защищён, поскольку девелопер и жилой комплекс проверяются банком вдвойне тщательно. Финучреждению важно, чтобы строительная компания вернула долг.

Как проводится аккредитация

Аккредитация производится по результатам проверки застройщика и возводимого им жилого комплекса. Строительная компания оценивается исходя из опыта работы на строительном рынке, количества сданных объектов и деловой репутации.

Каждый возводимый дом проверяется отдельно, на его строительство должно иметься разрешение. Требования к объектам в последнее время значительно ужесточились. Раньше спокойно одобряли дома на начальной стадии строительства (застройщику отведена площадка) либо на этапе котлована. В настоящее время банки требуют от менее опытных застройщиков, как правило, готовности к строительству первого этажа (наличие фундамента).

Сбербанк обнародовал детальные требования к строительным компаниям и объектам, которые могут быть аккредитованы. Всех застройщиков финучреждение делит на 5 категорий: от «А» (наименее опытные) до «Е» (20 и более построенных объектов за последние 10 лет). Объекты строительных компаний категории «А» должны иметь минимум 30% готовности наземной части дома, в то время как для застройщиков категории «Е» они даже не подлежат оценке.

Резюме

Аккредитация в определённой мере дисциплинирует застройщиков и стимулирует их поддерживать репутацию надёжных партнёров банков и дольщиков. Присутствие объекта в списке аккредитованных – это поток клиентов и денег застройщику, а вылет из него – своеобразная «чёрная метка».

Что такое аккредитив в банке при покупке недвижимости

«Доверяй, но проверяй!» – этот принцип лежит в основе продуктивных взаимоотношений, особенно если речь идет о деньгах. Аккредитив – отличный банковский инструмент, который гарантирует, что оба партнера выполнят условия сделки согласно договору.

Что такое аккредитив

С тех пор, как «лихие девяностые» круто изменили жизнь российского человека, недоверие к незнакомым людям, к сожалению, укоренилось в нашем обществе. В надежности бизнес-партнеров сегодня можно убедиться лишь после долгого продуктивного сотрудничества.

А как быть, если вы планируете работать с новой организацией или малознакомым человеком? Еще хуже, если они имеют сомнительную репутацию, а обстоятельства не оставляют вам выбора.

Банкиры предложили свой эффективный ответ на этот насущный вопрос – в такой ситуации и бизнесмену, и обычному человеку поможет посредник.

Для большинства аккредитив – непонятный финансовый термин. Его сухость слегка отталкивает, однако он может значительно упростить бизнесмену взаимоотношения с контрагентами. Аккредитив станет полезным даже обычному человеку, если речь идет о покупке-продаже недвижимости.

Как работает аккредитивный договор

В обычной сделке принимают участие две стороны – покупатель и продавец. В случае с аккредитивом их может быть трое или даже четверо.

Посредником выступает банк, причем в некоторых случаях их может быть два – по одному для каждой стороны. Аккредитивный договор используют в тех случаях, когда сделка не может быть осуществлена одномоментно.

Представим, что Роман, руководитель отдела закупок компании-производителя деревянной мебели премиум-класса, нашел нового поставщика элитного сырья. Отечественная фирма «Буратино» по выгодной цене предлагает дорогую на рынке карельскую березу, но с отсрочкой в два месяца.

Роман убедил руководство, что несмотря на малую известность поставщика на рынке, с помощью аккредитива можно минимизировать риск неисполнения обязательств. Партнеры заключают сделку.

Покупатель переводит в банк оговоренную сумму. Финансовая организация «замораживает» деньги на счете, о чем уведомляет поставщика. Компания «Буратино» приступает к выполнению заказа – у ее руководства не остается сомнений в том, что контрагент оплатит поставку.

После выполнения своих обязательств в полном объеме поставщик представляет в банк подтверждающие документы, и ему открывается доступ к деньгам на счете. Все стороны договора удовлетворены с минимальными рисками. Банк получил свою комиссию, а Роман – хорошую премию.

Аналогично проводятся сделки по купле-продаже недвижимости. В отличие, скажем, от покупки автомобиля, быстро переоформить жилье не получится. После перевода денежных средств на счет получателя запускается процесс перерегистрации права собственности в Росреестре. Процедура занимает не один день, и до ее завершения владельцем недвижимости формально будет считаться продавец.

В такой ситуации аккредитивный договор избавит покупателя от опасений потерять свои деньги, так и не вступив в законное владение квартирой, домом или дачным участком.

Аккредитивные договоры на территории нашей страны регулируются:

Международная торговая палата регулирует трансграничные аккредитивы в соответствии с общими правилами.

Плюсы и минусы аккредитива

Преимущество аккредитивов по сравнению с другими видами банковских договоров явное и несомненное – безопасность сделки для обеих сторон.

Безотзывный договор гарантирует, что в случае надлежащего исполнения поставщиком своих обязательств покупатель не сможет отказаться от оплаты. И наоборот, он без проблем вернет свои деньги, если продавец в оговоренный срок не представил товар.

При всех обозначенных плюсах такие договоры обладают и рядом недостатков:

К счастью для банкиров, большинству людей эти недостатки кажутся несущественными, поскольку, как минимум, не стоят потраченных нервных клеток и седых волос на голове.

Где применяется аккредитив

Область применения аккредитивных договоров обширна:

Чаще всего к ним обращаются, если покупают недвижимость или другие крупные объекты. Аккредитивный договор в этом случае будет иметь довольно простую форму.

Помимо классических торговых сделок к ним относятся взаимоотношения коммерческих организаций с акционерами. Например, покупка доли в ООО или операции с акционерным капиталом.

Это особый вид аккредитива, потому что посредниками в нем выступают сразу два банка – один на стороне экспортера (бенефициара сделки), второй представляет интересы импортера. Этот вид договора заслуживает отдельного внимания.

Экспортно-импортный аккредитивный договор

Рассмотрим, каким образом можно безопасно осуществлять сделки на международном рынке. В таком случае у контрагентов – граждан различных государств или юрлиц, зарегистрированных на территории разных стран, – возникает дополнительная сложность.

Банк может находиться под юрисдикцией только одного государства. Процедура заключения аккредитивного договора и так довольно сложна. Дополнительные бюрократические проволочки, связанные с необходимостью иметь дело с иностранным банком, могут отбить желание ввязываться в подобную «авантюру» у одного из контрагентов.

Но банкиры не были бы банкирами, если бы не смогли найти выход из подобного затруднительного положения. Посовещавшись в международном финансовом кругу, они придумали экспортно-импортную схему, добавив в нее нового участника. Их стало четыре:

Компания-производитель, желая повысить статус производимой мебели, ищет способы завоевать благосклонность самых привередливых клиентов. В поисках еще более изысканных сортов дерева Роман наткнулся на итальянскую фирму «Пиноккио», в ассортименте которой есть элитные бакаут, эбен и макассар. Цены приемлемые, срок поставки – не более трех месяцев. Производитель начинает переговоры с экспортером элитного сырья.

Договорившись, компания переводит всю сумму на счет банка-эмитента «РусБанк». Тот в свою очередь уведомляет об этом авизирующий «ItalianoBank». Итальянский банк сообщает бенефициару – фирме «Пиноккио», что аккредитив открыт. Экспортер приступает к исполнению заказа.

После доставки продукции в определенное место компании совместно оформляют подтверждающие документы. А процесс продолжается в обратном направлении.

Агенты «Пиноккио» предоставляют документы в авизирующий банк, а тот в свою очередь проверяет их соответствие требованиям аккредитивного договора. Если расхождений нет, «ItalianoBank» направит документы в банк-эмитент. «Русбанк», также удостоверившись в их правильности, перечислит оговоренную сумму на расчетный счет компании «Пиноккио» в авизирующем банке.

Виды банковских аккредитивов

Сложность документооборота, присущая аккредитивным договорам, в большей степени связана с разнообразием подходов и нюансами всевозможных рыночных ситуаций и кейсов. По этой причине классификаций в сфере подобных банковских услуг множество. Рассмотрим основные виды аккредитивных договоров.

Отзывный и безотзывный

Безотзывный аккредитив наиболее распространен. В рамках такого договора покупатель (импортер) обязан уведомить бенефициара и его авизирующий банк перед отзывом средств со счета банка-эмитента. Такие действия автоматически прекращают действия договора и обязательства сторон друг перед другом.

В случае с отзывным аккредитивом покупатель имеет право вернуть свои средства из банка, не ставя при этом в известность контрагента. Этот вид договора слабо распространен из-за того, что для продавца теряется главный плюс аккредитива – он не получает гарантий оплаты своего труда. Такие договоры применяются крайне редко, а кроме того, они запрещены в экспортно-импортных отношениях международным законодательством.

Подтвержденный и неподтвержденный

В случае с подтвержденным аккредитивом сторонняя кредитная организация может подтвердить договор по просьбе банка-эмитента. Это означает, что с настоящего момента она берет на себя обязательства перед бенефициаром независимо от того, поступили ли на счет деньги от банка-эмитента.

Подтвержденные аккредитивы популярны в трансграничных сделках.

Покрытый (депонированный) и непокрытый

При депонированном аккредитиве банк-эмитент сразу переводит средства на счет исполняющего банка. Покрытые договоры распространены на территории России, в отличие от непокрытых (гарантированных), сфера применения которых смещена в сторону экспортно-импортных аккредитивов.

Кумулятивный и некумулятивный

После завершения сделки покупатель может оставить неиспользованные деньги на счете банка-эмитента для следующего аккредитива, то есть аккумулировать средства. Таким образом банки удерживают клиентов, повышая их лояльность.

Револьверный

Аккредитив с таким символическим названием применяют в случаях, когда исполнение обязательств по договору сильно растянуто по времени. Например, если бенефициар поставляет товар партиями. Параллельно и банк перечисляет ему денежные средства по частям.

Постигнув все тонкости аккредитивных договоров, Роман вправе рассчитывать на повышение по карьерной лестнице. Такой ценный навык будет востребован в любой активно развивающейся компании.