Статья 11. Организационно-правовая форма государственных и муниципальных медицинских учреждений, организаций, предприятий здравоохранения

Статья 11. Организационно-правовая форма государственных и муниципальных медицинских учреждений, организаций, предприятий здравоохранения

1. Государственные и муниципальные учреждения, организации, предприятия здравоохранения являются юридическими лицами, самостоятельно хозяйствующими субъектами. Их деятельность регулируется уставами, утверждаемыми соответствующими органами управления здравоохранением и согласованными с комитетами по управлению имуществом. Государственные, частные, а также ведомственные медицинские учреждения, организации и предприятия участвуют в деятельности муниципальной системы здравоохранения на основе договоров.

Муниципальные, частные, а также ведомственные медицинские учреждения, организации и предприятия участвуют в деятельности государственной системы здравоохранения на основе договоров.

2. Государственные и муниципальные учреждения, организации, предприятия делятся на:

государственные и муниципальные медицинские унитарные предприятия;

государственные и муниципальные медицинские учреждения, организации.

Разделение на эти категории государственных и муниципальных учреждений, организаций, предприятий, здравоохранения проводится соответствующим комитетом по управлению имуществом по представлению органа управления здравоохранением.

Имущество государственных и муниципальных медицинских унитарных предприятий закрепляется за ними на праве полного хозяйственного ведения и оперативного управления.

3. Государственные и муниципальные медицинские унитарные предприятия самостоятельны в осуществлении своей деятельности, подборе и расстановке кадров, научной, финансовой, хозяйственной и иной деятельности в пределах, определенных законодательством Российской Федерации и уставом предприятия.

Государственные и муниципальные медицинские бюджетные учреждения и организации при осуществлении своей деятельности руководствуются законодательством Российской Федерации и находятся в ведении соответствующего органа управления здравоохранением.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Что значит бюджетное учреждение здравоохранения

Статья 9.2. Бюджетное учреждение

(введена Федеральным законом от 08.05.2010 N 83-ФЗ)

1. Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов), органов публичной власти федеральной территории или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

(в ред. Федерального закона от 02.07.2021 N 351-ФЗ)

(см. текст в предыдущей редакции)

2. Бюджетное учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными в соответствии с федеральными законами, иными нормативными правовыми актами, муниципальными правовыми актами и уставом.

3. Государственные (муниципальные) задания для бюджетного учреждения в соответствии с предусмотренными его учредительными документами основными видами деятельности формирует и утверждает соответствующий орган, осуществляющий функции и полномочия учредителя.

Бюджетное учреждение осуществляет в соответствии с государственными (муниципальными) заданиями и (или) обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности, в сферах, указанных в пункте 1 настоящей статьи.

Бюджетное учреждение не вправе отказаться от выполнения государственного (муниципального) задания.

Уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания.

4. Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах.

5. Бюджетное учреждение осуществляет в порядке, определенном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, органом публичной власти федеральной территории, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа публичной власти федеральной территории, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

(в ред. Федерального закона от 02.07.2021 N 351-ФЗ)

(см. текст в предыдущей редакции)

6. Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из бюджетов бюджетной системы Российской Федерации.

(в ред. Федерального закона от 03.07.2016 N 286-ФЗ)

(см. текст в предыдущей редакции)

Финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки.

В случае сдачи в аренду с согласия учредителя недвижимого имущества и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовое обеспечение содержания такого имущества учредителем не осуществляется.

Финансовое обеспечение осуществления бюджетными учреждениями полномочий федерального органа государственной власти (государственного органа), органа государственной власти субъекта Российской Федерации, органа публичной власти федеральной территории, органа местного самоуправления по исполнению публичных обязательств, предусмотренных пунктом 5 настоящей статьи, осуществляется в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, органом публичной власти федеральной территории, местной администрацией муниципального образования.

(в ред. Федерального закона от 02.07.2021 N 351-ФЗ)

(см. текст в предыдущей редакции)

7. Порядок формирования государственного (муниципального) задания и порядок финансового обеспечения выполнения этого задания определяются:

1) Правительством Российской Федерации в отношении федеральных бюджетных учреждений;

2) высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении бюджетных учреждений субъекта Российской Федерации;

3) местной администрацией в отношении муниципальных бюджетных учреждений.

8. Бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации (за исключением случаев, установленных федеральным законом).

9. Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование. Полномочия собственника бюджетного учреждения, подведомственного органам публичной власти федеральной территории, осуществляют органы публичной власти федеральной территории в соответствии с федеральным законом о федеральной территории.

(в ред. Федерального закона от 02.07.2021 N 351-ФЗ)

(см. текст в предыдущей редакции)

Земельный участок, необходимый для выполнения бюджетным учреждением своих уставных задач, предоставляется ему на праве постоянного (бессрочного) пользования.

Объекты культурного наследия (памятники истории и культуры) народов Российской Федерации, культурные ценности, природные ресурсы (за исключением земельных участков), ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, закрепляются за бюджетным учреждением на условиях и в порядке, которые определяются федеральными законами и иными нормативными правовыми актами Российской Федерации.

Право оперативного управления бюджетного учреждения на объекты культурного наследия религиозного назначения, в том числе ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, переданные в безвозмездное пользование религиозным организациям (а также при передаче таких объектов в безвозмездное пользование религиозным организациям), прекращается по основаниям, предусмотренным федеральным законом.

10. Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом.

Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно, если иное не предусмотрено пунктами 13 и 14 настоящей статьи или абзацем третьим пункта 3 статьи 27 настоящего Федерального закона.

11. Для целей настоящего Федерального закона под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено. Порядок отнесения имущества к категории особо ценного движимого имущества устанавливается Правительством Российской Федерации. Виды такого имущества могут определяться:

1) федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативному правовому регулированию, в отношении федеральных бюджетных учреждений, находящихся в ведении этих органов или в ведении федеральных служб и агентств, подведомственных этим органам, федеральными органами государственной власти (государственными органами), руководство деятельностью которых осуществляет Президент Российской Федерации или Правительство Российской Федерации, в отношении федеральных бюджетных учреждений, находящихся в их ведении;

1.1) в порядке, установленном органами публичной власти федеральной территории в отношении бюджетных учреждений, подведомственных органам публичной власти федеральной территории;

(пп. 1.1 введен Федеральным законом от 02.07.2021 N 351-ФЗ)

2) в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении бюджетных учреждений субъекта Российской Федерации;

3) в порядке, установленном местной администрацией в отношении муниципальных бюджетных учреждений.

12. Перечни особо ценного движимого имущества определяются соответствующими органами, осуществляющими функции и полномочия учредителя.

13. Крупная сделка может быть совершена бюджетным учреждением только с предварительного согласия соответствующего органа, осуществляющего функции и полномочия учредителя бюджетного учреждения.

Для целей настоящего Федерального закона крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки.

Крупная сделка, совершенная с нарушением требований абзаца первого настоящего пункта, может быть признана недействительной по иску бюджетного учреждения или его учредителя, если будет доказано, что другая сторона в сделке знала или должна была знать об отсутствии предварительного согласия учредителя бюджетного учреждения.

Руководитель бюджетного учреждения несет перед бюджетным учреждением ответственность в размере убытков, причиненных бюджетному учреждению в результате совершения крупной сделки с нарушением требований абзаца первого настоящего пункта, независимо от того, была ли эта сделка признана недействительной.

14. Бюджетные учреждения не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами.

Бюджетные организации: понятие, виды

Понятие бюджетной организации закреплено в белорусском законодательстве в БдК, иные определения либо отсылают к нему, либо в той или иной степени повторяют. Разберемся, какие организации относятся к бюджетным, какие виды имеют и как их не перепутать с другими госорганизациями.

Понятие бюджетной организации

Под бюджетной организацией понимают организацию, созданную (образованную) Президентом, госорганами, в том числе местным исполнительным и распорядительным органом, или иной уполномоченной на то Президентом госорганизацией для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, функционирование которой финансируется за счет средств соответствующего бюджета на основе бюджетной сметы и бухгалтерский учет которой ведется в соответствии с планом счетов бухгалтерского учета, утвержденным в установленном порядке для бюджетных организаций, и (или) с учетом особенностей бухгалтерского учета и отчетности в соответствии с законодательством (подп. 1.4 п. 1 ст. 2 БдК).

Таким образом, бюджетные организации характеризуются следующими основными признаками, отраженными на схеме 1 (подп. 1.4 ст. 2 БдК, подп. 2.3 п. 2 ст. 13 НК, подп. 1.3 п. 1, ч. 7 п. 3 ст. 79 БдК, Инструкция N 22).

Обратите внимание!

Бюджетная организация вправе заниматься внебюджетной деятельностью (п. 2 ст. 79 БдК), т.е. зарабатывать самостоятельно. В результате осуществления такой деятельности бюджетная организация получает внебюджетные средства, которые расходует согласно смете доходов и расходов. В общем случае данная деятельность регулируется Положением N 641.

Например, бюджетные организации могут осуществлять следующие виды приносящей доходы деятельности:

— платные услуги (образовательные, медицинские, ветеринарные, физкультурно-оздоровительные, автотранспорта и др.);

— сдачу госимущества в аренду и т.д.

В основном бюджетная организация с точки зрения гражданского законодательства является госучреждением, если она не относится к госоргану (ст. 120 ГК).

Так, учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично (ч. 1 п. 1 ст. 120 ГК).

При этом следует отличать бюджетную организацию от иной госорганизации.

Исходя из определения бюджетной организации и действующего законодательства не относятся к бюджетным:

— организации, получающие дотации или субсидии за счет средств бюджета на покрытие убытков от предпринимательской деятельности и содержание основных фондов;

— получающие из бюджета средства для осуществления предпринимательской деятельности;

— госорганизации с долей собственности государства в уставном фонде.

То есть ЧТУП, ИП, РУП, ОО, ОАО, ЗАО, ООО, ОДО — это не бюджетные организации, хотя и они могут использовать бюджетные средства.

В этом плане следует отличать бюджетную организацию от получателя бюджетных средств. Последним может выступать как сама бюджетная организация, так и иная организация, ИП, имеющие право на принятие и (или) исполнение бюджетных обязательств в соответствующем финансовом году и отвечающие за целевое и эффективное использование полученных бюджетных средств (подп. 1.44 п. 1 ст. 2 БдК).

Обратите внимание!

Понятие «бюджетное учреждение» в белорусском законодательстве отсутствует, но на практике используется наравне с понятием «бюджетная организация».

В российском законодательстве, например, наоборот, используется понятие «бюджетное учреждение», но нет как такового понятия бюджетной организации.

А по законодательству Союзного государства бюджетное учреждение — это организация, деятельность которой финансируется из бюджета Союзного государства (постановление Совмина Союзного государства от 25.01.2002 N 8).

Некоторые госорганизации могут быть приравнены по статусу к бюджетным. Например, организации, приравненные к бюджетным по оплате труда. В таких организациях необходимо руководствоваться бюджетным законодательством в области оплаты труда работников.

Особенности правового положения отдельных видов госучреждений определяются законодательством (п. 3 ст. 120 ГК).

Примечание

Подробнее об особенностях зарплаты и бухучета в бюджетной организации см. в Путеводителе по бюджетному учету.

Виды бюджетных организаций

Бюджетные организации можно классифицировать по различным основаниям. Рассмотрим только самые основные. Они представлены на схеме 2.

Виды бюджетных организаций

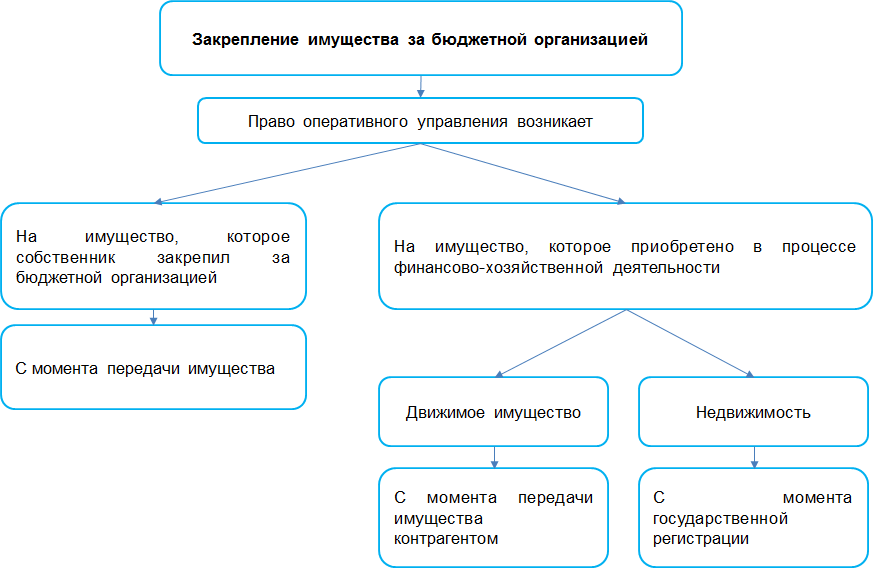

Имущество бюджетной организации

Любое юрлицо среди прочего может от своего имени приобретать и осуществлять имущественные и личные неимущественные права (п. 1 ст. 44 ГК).

Имущество госучреждения является госсобственностью (республиканской или коммунальной) и закрепляется за ним на праве оперативного управления.

Распоряжение госимуществом осуществляется в соответствии с порядком, установленным Указом N 169 и принятыми в его развитие НПА.

Если же госучреждение вправе и осуществляет приносящую доходы деятельность, то полученными от такой деятельности доходами и приобретенным за счет их имуществом учреждение распоряжается самостоятельно, и учитываются они на отдельном балансе, если иное не предусмотрено законодательством (п. 2 ст. 279 ГК).

Общие правила закрепления имущества за бюджетной организацией изображены на схеме 3.

Читайте этот материал в ilex >>

* по ссылке Вы попадете в платный контент сервиса ilex

Отличия автономного и бюджетного учреждения простыми словами

Действующее законодательство регламентирует работу разных видов государственных учреждений, среди которых стоит выделить бюджетные и автономные. Они отличаются определенными особенностями. В последнее время государство старается переводить бюджетные организации в автономные. Это обусловлено возможностью эффективного управления. Чтобы определить выгоду этого процесса, стоит понимать главные отличия автономных учреждений и бюджетных учреждений.

Разница между автономным и бюджетным учреждением

Такие учреждения отличаются определенными особенностями. При этом важно понимать, в чем заключаются отличия ГБУ от ГАУ, МБУ от МАУ, ГБУЗ от ГАУЗ. Ниже эти особенности определены простыми словами.

Обозначение и задачи

Бюджетным учреждением называют некоммерческую государственную или муниципальную организацию, которая создается с целью оказания услуг или выполнения работ в разных сферах. В эту категорию входят образовательные, спортивные, научные учреждения. Так, многие школы или вузы считаются бюджетными. Их финансовое обеспечение базируется на бюджетных средствах того или иного уровня.

Под автономным учреждением понимают некоммерческую компанию, учредителем которой становится государство или муниципальное образование. Главной задачей работы такого учреждения считается выполнение работ и оказание услуг в разных сферах.

Собственниками таких предприятий считаются Российская Федерация и муниципалитет. При этом автономная организация отличается от бюджетной уровнем независимости от государства. Также разница кроется в финансово-хозяйственной самостоятельности.

Система управления

По законам РФ, автономная организация непременно имеет коллегиальный орган – наблюдательный совет. Он контролирует работу руководителя и деятельность организации. К тому же такое учреждение не может иметь больше 1 учредителя.

Какие права и обязанности имеют учреждения

Объем прав относительно распоряжения имуществом у рассматриваемых учреждений совпадает. Однако автономной организации разрешается без согласия собственника распоряжаться недвижимостью, которая была куплена за собственные средства. Бюджетным организациям требуется получать согласие на распоряжение имуществом вне зависимости от источника поступления средств, используемых на его приобретение.

Особенности осуществления приносящей доход деятельности

Муниципальным и государственным организациям разрешается осуществлять деятельность, которая приносит доход только для достижения целей, поставленных на этапе их создания. Деятельность, которая приносит доход, должна им соответствовать. Ее требуется указывать в учредительной документации. Доходы, которые предприятие получает от своей деятельности, и имущество, приобретенное за счет таких средств, переходят в его распоряжение.

Нормативные акты

Деятельность государственных бюджетных организаций регламентируется Законом РФ от 12 января 1996 года № 7-ФЗ. Определение автономного учреждения закреплено в Законе N 174-ФЗ от 3 ноября 2006 года.

Бухгалтерский учет

Эта сфера деятельности регламентируется Законом N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года. Бюджетные организации осуществляют операции с поступающими средствами через лицевые счета, которые отрываются в Федеральном казначействе. Также их допустимо открывать в финансовом органе субъекта РФ. Автономным учреждениям разрешается дополнительно открывать счета в кредитных организациях.

Различие в уплате налогов

К рассматриваемым учреждениям выдвигаются одинаковые требования в отношении налогообложения. При этом они платят следующие налоги:

Отличительной особенностью автономных организаций считается возможность перехода на упрощенную систему налогообложения. При этом для бюджетных учреждений она отсутствует.

Выгода и преимущества

Каждая из форм собственности характеризуется определенными особенностями. При этом автономные предприятия считаются более выгодными.

Автономного учреждения

К плюсам этой формы относят следующее:

Бюджетного

Несмотря на очевидные плюсы автономной формы, использовать ее могут далеко не все предприятия. Если сфера деятельности организации не входит в законодательно установленный перечень, переходить на автономную форму нельзя. При этом важно понимать, что финансово-хозяйственная самостоятельность бюджетных организаций сильно ограничена.

Методы определения учреждений

Для бюджетных и автономных организаций характерны определенные особенности. Чтобы определить, к какой форме собственности относится предприятие, рекомендуется внимательно изучить учредительную документацию.

Сравнительная таблица

Наиболее значимые отличия рассматриваемых форм собственности представлены в таблице:

| Критерий | Автономные организации | Бюджетные организации |

| Закон о государственных закупках | Разрешается работать по 223-ФЗ. | Требуется работать по 44-ФЗ. |

| Получение займов и кредитов | Разрешается получать заемные средства. | Имеют законодательные ограничения на получение кредитов. |

| Распоряжение имуществом | Способны самостоятельно распоряжаться недвижимостью, купленной за собственные средства. | Требуется получать согласие на пользование недвижимым имуществом, вне зависимости от источника средств для его приобретения. |

| Расчетный счет | Разрешается открывать счета в кредитных компаниях. | Требуется обращаться по таким вопросам в казначейство. |

| Налогообложение | Разрешается пользоваться упрощенной системой. | Нельзя применять упрощенную систему. |